.png)

|

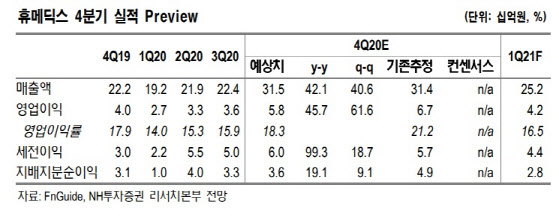

NH투자증권은 지난해 4분기 휴메딕스의 매출액을 315억원, 영업이익을 58억원으로 추정했다. 이는 각각 전년 동기 대비 42.1%, 45.7% 늘어난다는 예상이다. 나관준 NH투자증권 연구원은 “수익성이 높은 톡신, 필러 등 에스테틱 제품뿐만이 아니라 진단키트 매출이 확대됨에 따라 영업이익률 역시 18.3%에 달했을 것”이라고 전망했다.

나 연구원은 “특히 톡신의 경우 경쟁사의 품목허가 취소 노이즈에 따라 반사이익 효과가 확인됐다”며 “이와 더불어 지난해 9월부터는 1회용 점안제의 신규 생산설비가 가동돼 안과용 제매출액도 추가됐다”고 설명했다.

이에 NH투자증권이 추정한 올해 휴메딕스의 매출액은 1126억원, 영업이익은 201억원 수준이다. 각각 지난해 대비 18.4%, 30.6% 늘어난다는 예상이다. 나 연구원은 “지난달 히알루론산 필러 신제품 출시, ‘리즈톡신’의 눈가주름 개선 적응증에 대한 국내 품목허가 승인 등을 통해 에스테틱 라인업 강화가 이뤄지고 있다”고 설명했다.

이어 “1회용 안과 점안제 생산설비의 본격 가동, 지난해 11월 획득한 코로나19 항원진단키트의 러시아 긴급사용승인 등으로 인해 올해도 견조한 실적을 예상할 수 있다”고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)