.png)

|

이삭엔지니어링은 제어 시스템, 연속 공정 스마트 팩토리 솔루션 공급사다. 산업자동화 솔루션 기술을 기반으로 OT 사업을 반도체, 냉동 공조, 철강, 2차전지까지 확장하며 SK하이닉스, 현대제철, 포스코 등의 고객사를 확보했다.

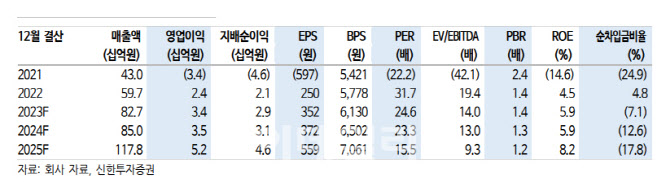

3분기 누적 기준 매출은 676억원으로 반도체 고객사의 업황 부진이반영됐다.

그는 “올해는 본업 부진이 지속되는 가운데 배터리 및 산업용 자재 납품과 엔지니어링 서비스가 실적을 견인했다”며 “하반기 추가 수주 건(100억원 규모)은 내년 상반기 내 수익으로 인식될 것”이라고 내다봤다.

내년 매출은 850억원, 영업이익 35억원으로 추정했다. 최근 반도체 업황이 회복 국면에 진입한 만큼 반도체 고객사의 신규 투자 의사결정이 진행될 것으로 예상고 있어서다. 실적은 올해 4분기가 저점을 기록할 것으로 판단했다.

그는 “올 하반기 확인된 수주 회복 흐름은 내년 내 지속될 것으로 예상하며 변전소 관련 신규 프로젝트도 수주 가시성이 확보될 것”이라고 말했다.

아울러 디지털 팩토리와 사물인터넷(IoT) 사업은 시장 개화가 늦어지고 있어 기대했던 성과를 거두진 못하고 있는 상황이라고 평가했다. 다만 인공지능(AI)이 확산되며 점진적으로 자동화 시스템의 고도화 트렌드가 전방 산업 전반으로 확산될 것으로 전망했다.

그는 “신성장 동력의 성장성이 향후 2년 내 부각될 가능성이 높아질 것으로 기대된다”며 “내년에는 올해 실적을 견인했던 상품(자재) 매출보다 엔지니어링 프로세스 영역의 중요도가 높아질 것으로 예상돼 유리한 영업환경이 조성될 것”으로 판단했다.