.png)

|

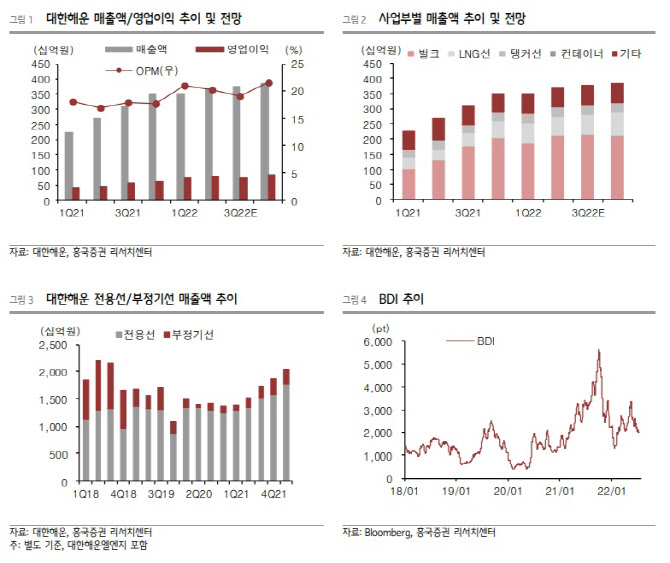

대한해운의 부정기선 선대는 6척으로 벌크선 호황을 온전히 누릴 수 있는 구조는 아니나 지난해 4분기부터 창명해운(벌크선 7척, 탱커선 1척)이 연결대상으로 편입됐고 자회사 중 하나인 대한상선(장기용선계약 맺은 선박 6척, 부정기선 31척)이 스팟계약을 확대했다. 이 연구원은 “대한해운도 벌크선 시황 회복에 따른 실적 개선이 가능할 것”이라 전망했다.

연결 자회사인 대한해운엘엔지는 신규 LNG선을 올해 8월에 2척, 내년 3분기에 2척을 인도받을 예정이다. 쉘(Shell)과 장기대선계약 투입이 목적이다. 흥국증권은 당시 계약금액은 7200억원, 연간매출액은 약 1000~1200억원 정도로 파악했다.

이 연구원은 “2024년과 20205년에 GS칼텍스와 에쓰-오일과의 전용선 계약이 만료되지만 투입된 선박들이 2019~2020년도에 견조된 VLCC(초대형 원유운반선)이고 원유 해상 물동량이 꾸준히 증가한다는 점을 감안했을 때 쉽게 새로운 화주를 구할 수 있을 것”이라 판단했다.