.png)

|

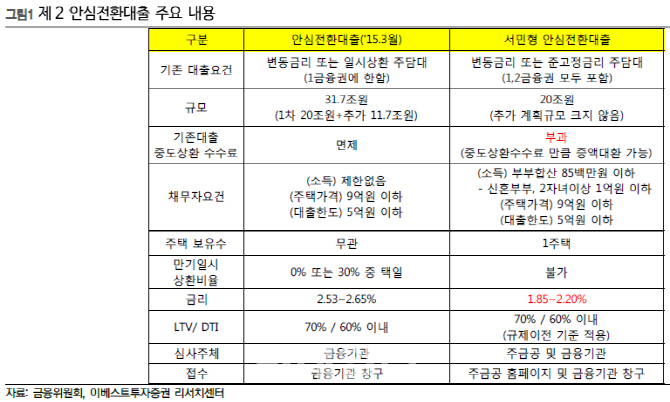

2015년 안심대출과의 차이점은 중도상환 수수료가 부과되고 소득기준이 강화됐으며, 2금융권 대출도 대환이 가능하다는 점이다. 또 주택대출 규제 이전의 주택담보대출비율(LTV), 총부채상환비율(DTI) 한도고 대환이 가능하다. 추석이후인 9월 16일부터 신청·접수가 진행된다.

이와 관련 전배승 이베스트투자증권 연구원은 26일 “20조원의 안심대출 규모는 예금은행 전체 가계대출 잔액의 2.7%, 주담대 잔액의 3.9%에 해당하는 수치로 은행의 수익성 부담이 불가피할 전망”이라고 진단했다.

기존 은행의 주담대 상품이 주금공의 안심대출로 대환되고, 취급은행은 2015년과 마찬가지로 MBS를 매입할 경우 약 1.5%포인트의 금리손실이 예상된다는 분석이다.

이로인해 업계 전체 이자이익의 감소분은 약 3000억원으로 은행권 순이자마진(NIM)은 1.9bp낮아질 것이란 전망이다.

8개 상장 은행지주내 은행별 NIM 하락 영향은 시중은행 평균 -1.8bp, 지방은행 -1.3bp 수준으로 추산했다. 이가운데 우리금융지주(316140)내 우리은행의 NIM 하락이 2.5bp로 가장 크고, KB금융(105560)지주내 KB은행이 -2.3bp, 하나금융지주(086790)내 하나은행이 -2.2bp로 뒤를 이었다.

전 연구원은 “주택대출 수요위축 등으로 주담대 경쟁 여건이 심화된 만큼 은행 수익성엔 부정적 영향이 불가피하다”며 “가계대출 총량규제에 이어 가계차주의 이자부담 경감을 위한 규제기조가 지속되고 있다는 점 또한 부담”이라고 설명했다.

다만 2015년과 달리 제 2금융권 대출이 포함되고 중도상환 수수료가 부과되며, MBS 매입은행에 대해선 신보 출연료 감면 등 혜택을 부여할 예정이라 실제 은행권 수익감소 영향은 덜할 것이라고 덧붙였다. 이와함께 주담대 이전에 따른 대손비용 감소효과도 감안할 필요가 있다고 했다.