.png)

|

최근에는 선박용 LNG 단열재에 대한 의존성을 낮추고 신성장 동력을 발굴하기 위해 자동차·항공기·철도차량 제조업체들을 대상으로 복합소재 공급 확대를 위한 영업 확대 및 시설투자를 진행하는 모습이다.

올 한해 LNG선 보냉재 납품 예정 물량은 전년 대비 19% 감소한 18척 분량으로 추정된다. 지난해 상반기 발생한 조선업체의 수주 공백의 영향으로 이후 발주 환경이 정상화된 점을 감안할 때 일시적 현상이라는 판단이다.

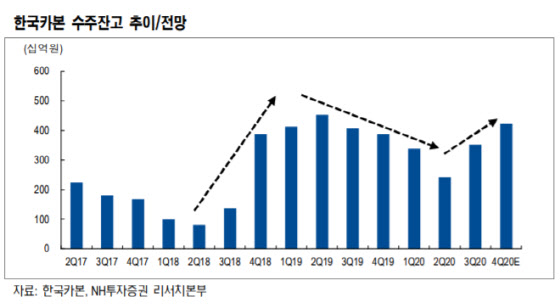

매출액과 달리 수주잔고 측면에서는 올해 사상 최대치를 달성할 전망이다. 지난 4분기부터 한국 조선업체들이 대규모 수주실적을 기록했고 관련된 낙수 효과가 상반기 중 발생할 예정이다. 이후 카타르 LNG 물량 도래에 따른 대규모 추가 물량 유입으로 수주 잔고의 추가 확대가 유력한 상황이다.

최진명 NH투자증권 연구원은 “선박용 LNG 보냉재에 대한 과도한 매출 의존성을 낮추기 위해 자동차와 항공기, 철도차량 등 새로운 수요를 찾기 위한 노력을 확인했다”며 “최근 현대차(005380), 다원시스(068240), 한화에어로스페이스(012450) 등 비 조선 기업들과의 협업 및 공급계약이 체결되는 등 신성장 동력에 대한 가시적인 성과가 드러나기 시작했다”고 말했다.