.png)

|

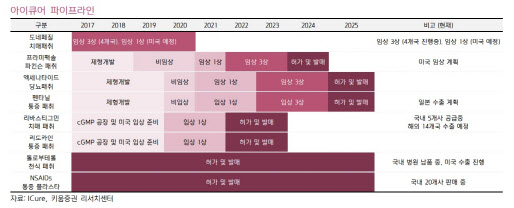

다만 내년 상반기에는 데이터 정비 완료, 품목 허가 신청을 기대할 수 있다는 예상이다. 허 연구원은 “코로나19에도 불구, 패치제라는 특성상 임상이 큰 차질 없이 진행돼 임상 자체의 문제는 없는 것으로 판단된다”고 말했다.

현재 아이큐어는 오는 2023년 국내 매출액 1100억원 달성, 패치제로의 전환율 5%를 목표로 하고 있으며, 오는 2025년에는 전환률 50%를 노린다는 계획이다. 허 연구원은 “셀트리온과 함께 임상을 진행한만큼 개발 이후 판매과정에서도 셀트리온의 유통망을 활용하고, 브랜드 이미지 등을 제고할 수 있어 빠른 시장 침투를 기대할 수 있을 것”이라고 평가했다.

현재 아이큐어는 미국 임상 1상 예비심사(IND) 신청을 조율 중이다. 허 연구원은 “미국 IND 신청을 기다리는 사이 국내 3상 임상의 데이터가 확보되고 성공적인 제품화가 이뤄진다면 미국 임상에도 긍정적인 영향을 줄 것”이라고 내다봤다.

최근 이슈가 된 백신 사업 진행의 경우 보다 신중한 접근이 필요하다는 조언이다. 회사는 지난 8일 임시주주총회를 통해 사업내용에 백신 및 항체 단백질 등 방역 사업을 추가했다. 허 연구원은 “백신 사업 추가 이슈로 주가가 급등, 연초 대비 72%나 올랐다”면서 “아직까지 결정된 사안이 없는 만큼 신중한 접근이 필요할 것”이라고 조언했다.