.png)

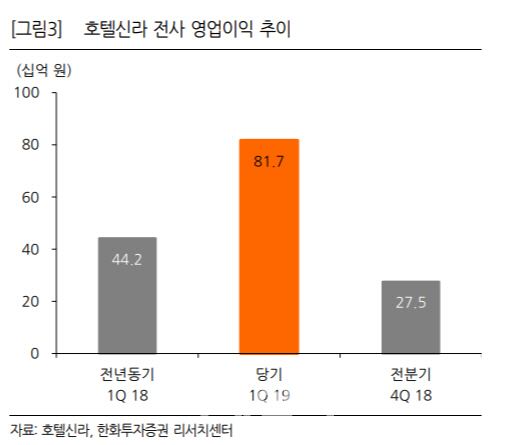

남성현 한화투자증권 연구원은 29일 “호텔신라의 1분기 영업이익(817억원)은 시장 전망치(컨센서스)를 47.2%, 당사 추정치를 37.8% 넘어섰다”며 “최근 높아진 컨센서스 700억 원도 훌쩍 넘어선 어닝 서프라이즈(깜짝 실적)”이라고 밝혔다.

호텔신라의 올 1분기 연결기준 매출액과 영업이익은 1조 3432억원, 817억원으로, 전년동기대비 각각 19.3%, 84.9% 급증했다. 특히 시내면세점과 공항면세점이 지난해 같은 기간보다 각각 24.0%, 16.6% 성장하면서 실적을 견인했다. 해외면세점의 경우 약 46억원의 흑자를 내 긍정적인 흐름을 보여줬고, 호텔·레져 부문도 신라스테이 객실점유율 증가와 여행사업 호조로 인해 적자 폭이 대폭 축소되는 등 전체 사업부에서 성과를 냈다.

남 연구원은 호텔신라의 1분기 실적에 대해 “상당히 의미있다”고 평했다. 그 이유로는 △면세점 성장률이 22.4%를 기록했지만 할인 판매에 따른 매출 차감을 감안하면 산업성장률(31.1%)을 넘어섰다는 점 △공항면세점 임대료 상승으로 비용부담 가중에도 실적 성장세가 가팔랐던 점 △해외면세점 부문이 흑자를 기록한 점 △브랜드 로열티 상승으로 호텔사업부의 성장이 이루어지고 있다는 점 등을 들었다.

남 여구원은 “중국내 전자상거래법 시행에 따른 영향과 지난해 높은 기저로 인해 호텔신라의 1분기 영업환경은 우호적이였다고 볼 수 없다”면서 “그럼에도 불구하고 의미있는 실적을 달성했다”라고 강조했다.

|