.png)

|

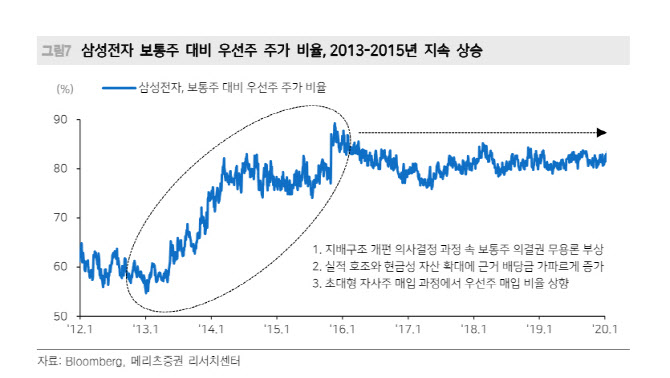

김 연구원은 “2013년 초 삼성전자 우선주의 보통주 대비 주가 비율은 55%에서 지속 상승해 2015년 12월에는 88%를 기록했다”며 “같은 기간 우선주의 보통주 대비 상대주가 수익률은 60%로 의결권에 대한 무용론, 가파른 배당 증가, 전격적인 자사주 매입의 세가지 이유가 작용했다”고 설명했다.

김 연구원은 “우선주 대비 보통주의 주가 프리미엄 근거인 의결권에 대한 무용론이 지배구조 개편 과정에서 각인됐다”며 “실제로 당시 삼성전자에 대한 오너 일가와 특수관계인의 높은 지분율(18%)을 고려했을 때, 보통주 일반 주주의 의결권은 사실상 지배구조 개편을 위한 의사결정 과정에서 의미가 없었다”고 밝혔다. 그는 “이에 따라 허울뿐인 의결권을 보유했다는 이유로 더 낮은 배당금을 받는 보통주가 우선주 대비 프리미엄을 받아야 할 이유가 부재하다는 인식이 확산됐다”고 했다.

이어 “이 같은 인식은 당시 삼성전자가 호실적 전개와 동행해 역대 최대치를 경신해간 현금 곳간을 풀며 더욱 부각됐다”며 “배당이 가파르게 증가했기 때문이다”고 설명했다. 또 “결정적 한 방은 2015년 10월에 발생했다”며 “당시 삼성전자는 직전 년도 대비 5배에 달하는 규모의 자사주 매입을 전격 발표하면서, 우선주 매입 비율을 대폭 상향했다”고 밝혔다.

김 연구원은 현재 현대차와 당시 삼성전자는 상당한 유사성이 존재한다고 강조했다. 그는 “먼저 오너일가 및 특수관계인 지분율이 높아 보통주 일반주주의 의결권 가치가 제한적이라는 점이 같다”며 “다음으로 실적 호조에 근거한 배당금의 가파른 확장 전개도 흡사하다”고 밝혔다.

김 연구원은 대규모 자사주 매입 가능성도 높다고 봤다. 그는 “지금까지 현대차는 주주가치 제고 관점에서의 대규모 자사주 매입을 실행한 바 없다”며 “그러나 이번은 자사주 매입 추진을 명백히 밝히고 있으며, 이미 이를 진행한 기아(000270)와 동일한 2023년 이익 대비 환원율 31%로 진행할시 약 1조원 규모가 예상된다“고 밝혔다. 이어 ”지배구조 개편을 추진시, 이 규모가 더 확대될 수 있다는 기대감 또한 공존한다”고 덧붙였다.

김 연구원은 “2014년 당시 삼성전자가 제시했던 논리와 마찬가지로 우선주 매입 비중을 늘릴 경우, 같은 규모의 매입으로 더 많은 주식 소각이 가능하며 이는 오너 일가를 비롯한 기존 주주들의 주당 이익, 주당 배당금, 주당 기업가치의 상승 논리가 된다”고 설명했다.

그는 “현대차 우선주는 이같은 논리를 배제하고 보더라도 매력적”이라며 “주주가치 제고를 위한 자사주 매입의 세부 사항 공개를 앞둔 지금 현대차 우선주 매수를 추천한다”고 밝혔다.

|