.png)

|

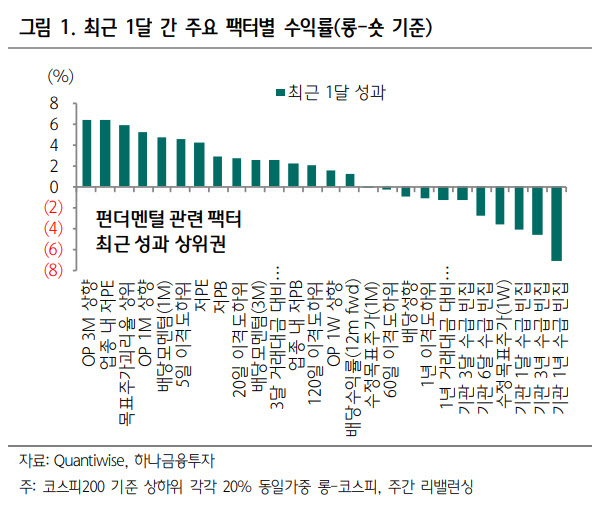

이어 “코스피 및 대형주의 실적 전망치가 다소 약세를 보이면서 베타(지수)보다 알파(종목)에 대한 관심을 보이는 스킴(전략)이 유행하고 있기 때문”이라고 덧붙였다.

이 연구원은 실제 최근 국내 기업들의 올해 3분기 및 내년 이익 추정치 상향조정폭(모멘텀)이 둔화되고 있다고 짚었다. 업종별로는 위드 코로나 시대를 맞아 리오프닝주들의 실전 전망치 개선이 양호할 것으로 전망했다. 유통, 화장품, 의류, 음식료, 엔터/레저, 항공 등 모두 시가총액 규모가 비교적 작아 시장 전체의 상승을 이끌 순 없을 것으로 분석된다. 이 역시 개별종목장세가 당분간 이어질 것으로 예상되는 이유다.

이 연구원은 “내년 상반기까지는 역기저효과로 인해 이익 증가가 나타나기 어렵기 때문에 실적개선, 목표주가 업사이드 확대, 저평가 등의 펀더멘털 요인이 주가에 민감하게 작동하는 시장성향이 유지될 가능성이 높다”고 설명했다.

그는 목표주가와 현재 주가의 괴리가 큰 저평가 종목군 중에서 최근 실적이 상향되고 있는 종목에 집중하는 것을 추천했다. KRX300 안에서는 씨젠(096530), LX세미콘(108320), 두산인프라코어(042670), RFHIC(218410), 롯데케미칼(011170), 현대제철(004020), 동국제강(001230), LG전자(066570), 키움증권(039490), 현대차(005380), 지누스(013890), 이오테크닉스(039030), 금호석유(011780), 기아(000270), 코리안리(003690), 현대모비스(012330), LX하우시스(108670), 현대미포조선(010620), 현대해상(001450), S-Oil, SK디앤디(210980), OCI(010060), 효성(004800), 아이티엠반도체(084850), 스튜디오드래곤(253450) 등이 해당 기준에 충족하는 것으로 나타났다.