.png)

|

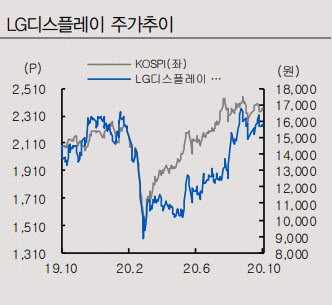

김운호 IBK투자증권 연구원은 “LCD IT 패널의 영업이익률이 10%를 상회하고, LCD TV도 손익분기점(BEP)를 상회한 것으로 추정한다”며 “OLED 부문은 적자가 크게 감소했는데 P OLED(플라스틱 OLED) 적자 규모가 2분기 대비 2000억원 이상 개선된 것으로 추정한다”고 설명했다. W OLED 적자 규모도 2분기 대비 소폭 개선된 것으로 파악했다.

IBK투자증권은 LG디스플레이의 흑자전환은 사업이 정상 궤도로 진입하고 있다는 점을 시사한다고 분석했다.

김 연구원은 “LCD IT 패널에 대한 경쟁력이 입증되고 있고, LCD TV 관련 수익성은 지속되지 않겠지만 추가적인 비용 부담이 없다는 점에서 크게 개선된 것으로 판단한다”며 “P OLED 역시 물량만 확보되면 BEP 수준까지 실적이 개선될 가능성을 보이고 있고, W OLED는 추가 증설 이후 물량 증가가 본격화되면 영업 흑자 전환이 가능할 것”이라고 설명했다.

IBK투자증권은 3분기 큰 폭의 흑자전환으로 강화된 체질이 검증된 LG디스플레이가 4분기에도 3분기 수준의 영업이익 유지가 가능할 것으로 기대했다. 이에 따라 투자의견 매수와 목표주가 2만2000원도 유지했다.

IBK투자증권은 “LCD 패널 가격 상승세가 연말까지 지속될 것으로 기대하고, P OLED(플라스틱 OLED) 신규 라인의 양산으로 출하 규모가 안정적으로 증가하면서 영업적자 규모가 크게 감소할 것으로 예상한다”며 “대형 OLED 신규 라인 가동으로 외형 성장의 발판이 마련되었고, 초기 비용구조 악화는 생산 효율성으로 빠른 시일 내에 극복할 수 있을 것”이라고 설명했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)