.png)

|

5일 관계 부처에 따르면 기획재정부와 금융위원회, 국토교통부 등 부동산 관계 부처는 추석 연휴 직후인 다음주 부동산관계장관회의를 열고 부동산 대출 규제 완화를 비롯한 부동산 시장 정상화 조치를 내놓을 계획이다.

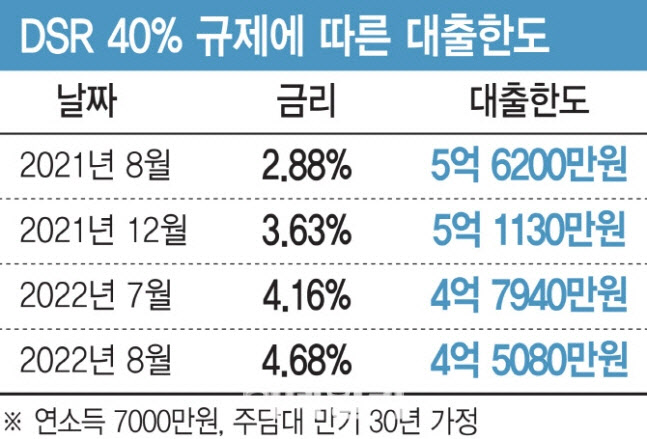

연소득 7천만원 소득자, DSR 한도 1억 줄어

대출 규제 완화와 관련해서는 15억원 초과 아파트에 대한 주담대 원천 금지 조치를 해제하는 방안이 거론되고 있다. 금리 인상 속도가 빨라지면서 부동산 경기가 차갑게 식어가자, 경착륙에 대비해야 한다는 시각이 고개를 들면서다.

다만 DSR 규제를 완화하지 않고서는 실효성이 크지 않다는 지적이다. DSR이 40%로 제한된 가운데 대출금리 급등으로 대출 한도가 줄어들고 있다. 이 때문에 부동산 경기가 하강하는 상황에서 DSR 규제에도 융통성이 필요하다는 지적이 나온다.

가령 연소득이 7000만원이고 보유하고 있는 대출이 없는 직장인 A씨의 경우를 시뮬레이션해보면, 최근 1년 새 은행권에서 대출할 수 있는 한도는 5억6200만원에서 4억5080억원으로 1억원 넘게 급감했다. 이는 예금은행에서 주택담보대출을 30년 만기로 대출했을 때 최대한 받을 수 있는 한도를 계산한 것이다. 금리는 한국은행이 집계한 예금은행의 주담대 평균 금리를 참고했다. 신규취급액 기준 주담대 금리는 지난해 8월 2.88%였는데, 올해 7월에는 4.16%로 치솟았다. 8월 금리의 경우 아직 집계되지 않은 만큼, 7월 금리(4.16%)에 코픽스(COFIX·자금조달비용지수) 금리 상승분(0.52%포인트)을 합산한 4.68%라고 가정했다.

은행권에서는 DSR 40%까지만 대출할 수 있는 만큼 A씨가 빌릴 수 있는 한도는 금리가 상승하는 정도와 비례해 줄어들게 된다. DSR이란 1년 간 갚아야 하는 대출 원금과 이자를 연소득으로 나눈 값이다. A씨의 연간 원리금이 2800만원(7000만원 x 40%)을 넘을 수 없다는 뜻이다. 금리가 상승하면서 이자가 늘어나게 되면 그만큼 원금이 줄어들 수밖에 없는 구조다.

대출 한도는 최근 대출금리 상승세가 가팔라지면서 더욱 빠른 속도로 줄어들고 있다. A씨의 경우 1년 간 대출 한도가 1억1120만원 줄었는데, 최근 한 달(7~8월) 사이에만 4억7940만원에서 4억5080만원으로 2860만원이 감소했다.

앞으로도 한도는 더 빠르게 줄어들 것으로 보인다. KB국민·신한·하나·우리·NH농협은행 5대 시중은행의 주담대 금리는 최고 6.3%대에 이르고 있다. 만약 6.3%에 대출을 받는다면 최대 3억7700만원까지 한도가 제한된다.

DSR 규제없는 주담대 완화, 현금부자만 유리

결국 15억원 초과 아파트에 대한 주담대 제한만 풀어주는 것은 실효성이 크지 않다는 지적이다. 부동산 경기 하강을 막기에도 역부족일 뿐 아니라, 현금 부자들에게만 유리한 조치라는 것이다.

서진형 경인여대 경영학과 교수는 “부동산 가격이 높은 상황에서 대출 한도가 오히려 줄어든다는 것은 내 집 마련을 하지 말라는 뜻”이라며 “DSR 규제를 현실에 맞게 바꾸는 것을 검토할 때가 됐다”고 말했다.

|