.png)

|

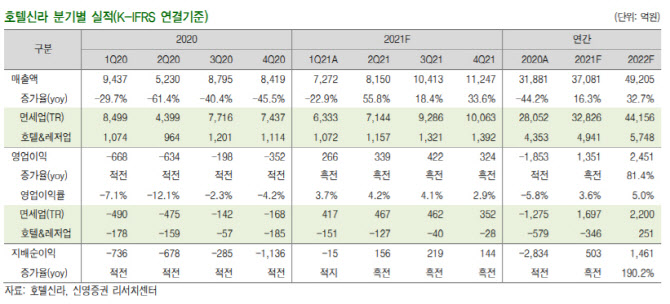

서정연 신영증권 연구원은 15일 보고서에서 호텔신라(008770)의 2분기 매출액은 전년 동기 대비 55.8% 늘어난 8150억원, 영업이익은 전년 동기 대비 흑자전환한 339억원으로 추정했다. 시장 기대치에 충족하는 수준이다.

서 연구원은 “면세부문(TR) 매출액은 전년 동기대비 60% 이상 성장하며 기저효과를 보일 전망이며, 1분기에 이어 영업이익률도 6%대를 기록하며 450억원 이상 영업이익 달성이 가능할 것”이라면서 “호텔부문도 1분기보다 투숙률이 개선돼 적자폭을 소폭이나마 줄일 수 있을 것”이라고 내다봤다.

면세 부문은 업계 평균 이상으로 회복 중이라고 판단했다. 현재 중국 대형 따이공에 의존하고 있는 형태로, 오랜 업력에서 비롯된 소형 따이공 거래 노하우를 바탕으로 시장점유율과 마진을 동시에 개선시킬 수 있었다고 분석했다.

서 연구원은 “6월은 5월 대비 면세업계의 매출액이 다소 부진했던 것으로 보이나, 2분기 내내 호텔신라의 성장률은 업계 평균을 상회했다”면서 “대형 따이공을 상대로 하는 알선수수료 경쟁도 지난 하반기부터 지속적으로 심화되고 있음에도 효율적인 마진 관리가 이루어지고 있다”고 짚었다.

현재 면세 시장은 코로나19 장기화로 인해 대형 따이공 위주로 명맥이 유지되고 있는 상황이다. 호텔신라의 경우 2017~2019년 분기당 700억원에 못 미치던 알선수수료 비용이 지난 4분기부터는 1400억원을 상회해 지출할 만큼 이에 대한 의존도가 높아져 있다.

서 연구원은 “공항을 비롯한 면세시장의 회복은 2022년 이후 가능할 것으로 예상되는 만큼 여러 유형의 거래선을 관리할 수 있는 호텔신라의 역량은 안정적인 수익을 창출하는 비결로 작용하고 있다”면서 “내년에도 불확실성이 높은 공항 사이트의 경우 지난 2월 인천공항 1터미널 영업을 종료했고, 2터미널도 내년 말 계약 만기인 상황이라 향후 영업을 지속하더라도 개선된 조건을 적용할 여지가 있다는 점에서 긍정적”이라고 설명했다.