.png)

|

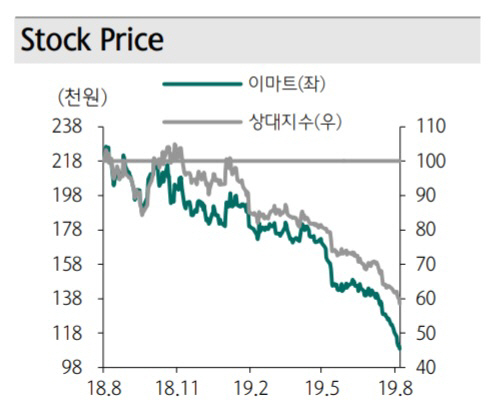

이마트의 2분기 연결 매출액은 전년 동기 대비 14.8% 증가한 4조5810억원, 같은 기간 영업손실은 299억원으로 시장 기대치인 160억원을 크게 밑도는 어닝쇼크를 기록했다.

실적 부진의 근본적인 요인은 무리한 온라인 시장 영역 확대라는 분석이다. 지난해 하반기 이후 쿠팡을 비롯한 온라인 유통업체들이 식품 카테고리 마케팅 과정에서 주도권 확대를 위한 전략으로 역마진을 감수하면서 외형 확대에 주력했기 때문이다.

김종대 하나금융투자 연구원은 “이마트가 식품 온라인 시장을 선도하고 있지만 오프라인 매출 비중이 80%에 달한다”며 “지난해 4분기 이후 오프라인 할인점은 전년 대비 4% 이상 역(逆)신장을 지속하고 있어 고정비 부담이 크다”고 평가했다.

김 연구원은 “올해 11월 김포 제2물류센터가 완공되면서 이마트몰 생산능력(Capa) 부족 불확실성이 완화된다면 주가와 실적 회복은 이르면 오는 4분기로 예상한다”며 “할인점에 대한 실적 불확실성, 이마트몰의 성장률 저하가 해결되기 전까지 보수적인 접근이 필요하다”고 덧붙였다.

![이란 종전 기대에 S&P500·나스닥 또 사상 최고[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050700175t.jpg)

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)