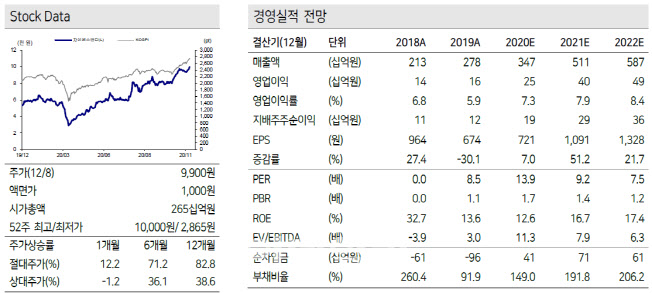

.png)

심원섭 케이프투자증권 연구원은 “모회사인 GS건설(006360)의 프리미엄 브랜드 ‘자이’를 기반으로 500가구 이하 자투리 부동산 개발에서 독과점사업자”라며 “중소건설사와 밸류에이션 차별화는 정당하다”며 이같이 밝혔다.

그는 “개발사업에서 수익성이 확인된 이상 자이에스앤디에 대한 눈높이를 높여야할 시기”라며 “예상보다 빠른 수익성 개선 속도를 감안해 목표가를 1만500원에서 1만2500원으로 19% 상향한다”고 말했다.

완성기준으로 매출을 인식하는 옵션매출이 올해는 2분기와 4분기에 몰려 3분기 실적은 상대적으로 저조했음에도 불구하고 주택사업부문이 본격적으로 실적에 반영되며 2개분기 연속 실적 서프라이즈를 달성했다. 지난 1분기까지 주택사업부문이 손익분기점(BEP)수준 매출에 도달하지 못했지만, 착공후 2~3분기 공정이 진행된 현장에서 원가율이 확정되며 영업이익률(OPM) 8%를 달성했다는 분석이다.

심 연구원은 “외형 성장에 따른 레버리지 극대화 국간에 진입했다”며 “현재 수주 흐름상 2022년 매출액 6000억원 돌파 가시성은 매우 높다”고 밝혔다.

부동산 관리부분은 매년 5%내외의 성장을 유지하고 있어 2022년 부문 매출액은 2000억원대 후반(영업이익률 6~7%)으로 예상된다고 덧붙였다.

그는 “주택개발사업으로 사업다각화에 성공했고, 수익성 개선속도가 기존 예상치를 뛰어넘는데다 추정치 적용시점을 2021년으로 변경하며 목표주가를 19% 상향한다”며 “탁월한 사업구조를 보유한 동사의 밸류에이션시 분양 리스크가 있는 중소형 건설사와 비교를 논하는 것은 과도하게 보수적 잣대를 들이대는 것”이라고 설명했다. 부동산 디펠로퍼로서 인식이 전환되며 멀티플이 상향되고 있다는 판단이다.

|