.png)

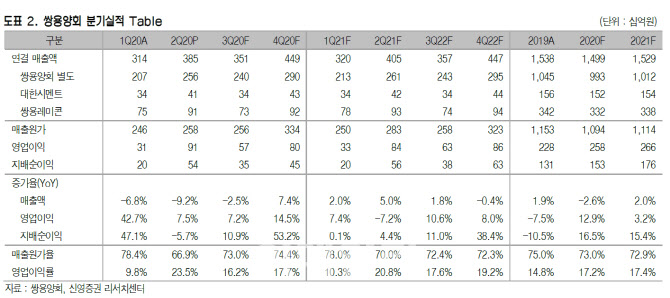

쌍용양회의 2분기 매출액은 3852억원 영업이익은 907억원으로 전년대비 각각 9.2% 감소, 7.5% 증가했다. 2분기 코로나19로 인해 건설 발주 규모가 일시적으로 축소된 데 따른 영향과 5월 레미콘 트럭 총파업 등이 겹쳐 2분기 시멘트 출하량은 전년동기 대비 11% 감소(내수 4.5%·수출 31.7%)해 매출액이 1분기에 이어 역성장을 이어갔다.

하지만 매출액 하락에도 불구하고 영업이익은 오히려 전년대비 7.5% 증가해 영업이익률은 23.5%로 사상 최고치를 기록했다. 2018년 12월부터 시작한 순환자원시설 신규시설 투자가 일부 완공되면서 원가 절감 효과가 나타나기 시작한 것으로 보인다. 대체연료 사용 증가에 따른 유연탄 사용 감소, 수수료 수입, 잉여 탄소배출권 매각 등 세가지 부문에서 모두 이익 기여가 발생했다는 평가다.

쌍용양회는 순환자원 처리시설 총 4기 중 현재 1기가 올 1월부터 가동되기 시작했다. 지난해 상반기 누계 EBITDA(법인세·이자·감가상각 차감 전 수익) 1830억원과 비교하면 올 상반기 EBITDA는 2020억원으로 약 190억원 가량 개선됐다. 올 하반기 잔여 3기 증설 준공으로 내년에 4기가 모두 정상 가동된다면 EBITDA 개선 효과는 700억~900억원(유연탄 및 탄소배출권 가격 변동 감안)에 달할 것으로 보인다.

박세라 신영증권 연구원은 “최근 고성장주에 대한 관심으로 쌍용양회와 같은 안정적 고배당주에 대한 관심이 멀어지면서 다소 부진한 주가흐름을 보였지만, 원가절감 투자효과가 본격화되고 있다”며 “최근 정부의 신규 택지 개발을 통한 주택 공급 상반기 부진했던 토목 발주의 하반기 빠른 집행 등을 예고한 상황으로 출하량도 내년으로 갈수록 반등 가능성이 높아졌다”고 평가했다. 이어 “하반기에는 B2C 건자재보다 B2B 건자재에게 우호적인 환경이 조성될 것으로 보이며 쌍용양회의 이익률 추가 개선이 기대된다”고 강조했다.

|