.png)

|

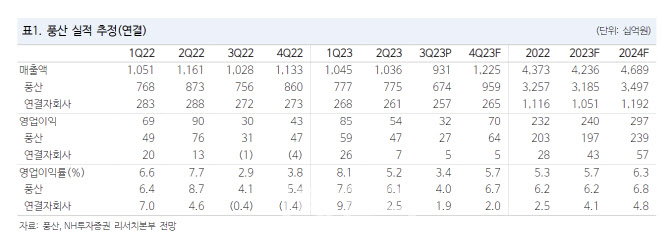

신동부문은 수요 부진이 지속하면서 판매량이 전분기 대비 4.7% 감소한 가운데, 구리 판매 가격이 전년 대비 3.1% 하락해 영업이익이 50억원을 기록한 것으로 추정했다.

방산 매출은 전년 대비 20.6% 감소한 1570억원으로 가이던스(예상치) 2200억원에 미달했다. 수출이 670억원을 기록해 가이던스 1260억원을 하회한 영향이 컸다는 분석이다. 영업이익률은 13.5%, 영업이익은 210억원으로 높은 수익성을 유지했다는 평가다.

구리 가격의 추가 하락이 제한적일 것으로 예상했다. 안 연구원은 “공급 증가가 제한적인 반면 에너지 전환 신규 수요 증가에 따른 구리 가격이 중장기 우상향이 기대된다”며 “글로벌 안보 위협 상승에 따른 포탄 수요 증가 역시 지속적으로 늘어날 것으로 전망된다”고 내다봤다.

올해 연간 방산 부문 매출 가이던스 1조원을 충족하고 내년에도 성장할 것으로 점쳤다. 안 연구원은 “3분기 기대했던 방산 수출이 부진했으나 사측에 따르면 이는 수출 계약 지연에 따른 것으로 현재는 계약이 완료됐기 때문에 연간 가이던스에 대한 변경은 없다고 밝혔다”며 “방산 부문은 내년에도 10% 수준의 성장이 가능할 것으로 봤다”고 말했다.

안 연구원은 또 “신동 부문 업황 부진이 지속되고 있으나 사측은 판매량 및 구리 가격 모두 3분기가 저점일 것으로 보고 있다”고 짚었다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)