.png)

|

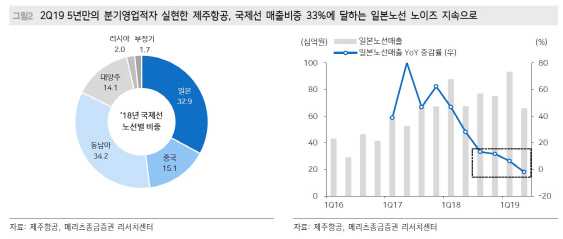

이종현 메리츠종금증권 연구원은 “제주항공의 2분기 매출액은 전년동기대비 10.5% 증가한 3130억원을 기록했고, 영업손실 274억원으로 적자전환했다”며 “공급과잉·지방발노선확대·비수기가 맞물리며 국제선 탑승률(L/F)이 전년동기대비 7.3%포인트 하락했고, 운임(yield)도 8.7% 내렸다”고 분석했다. 마진이 높은 일본노선 매출도 2분기 불매운동 영향이 없었음에도 전년동기대비 2.1% 감소했다.

제주항공의 올해 매출액은 전년대비 11.5% 증가한 1조4047억원, 영업이익은 42.1% 줄어든 586억원을 기록할 것으로 전망했다. 이 연구원은 “공급과잉 우려는 맥스 도입중지 여파로 점차 완화는 되겠지만 단기간 내 드라마틱한 개선이 어려울 것으로 예상되고 일본 노이즈는 현재 진행 중인 사항”이라며 “실적 부진 강도 및 기간에 대한 불확실성, 동남아·중국 노선의 상쇄 정도에 대한 불확실성, 일부 상쇄되더라도 기재운영 효율성 저하 등으로 인한 실적훼손 가능성 등을 고려하면 올 하반기에도 실적 부진이 지속될 것”이라고 내다봤다.

이어 그는 “단기적으로 주가회복을 기대할 수 있는 요인은 달러 약세전환과 증시 반등 등 업종 밖의 변수들”이라며 “빠른 반등세보다는 점진적인 기업가치 회복이 예상된다. 향후 일본 노이즈 해소시 본격적인 기업가치 회복이 가능할 것”이라고 판단했다.