.png)

|

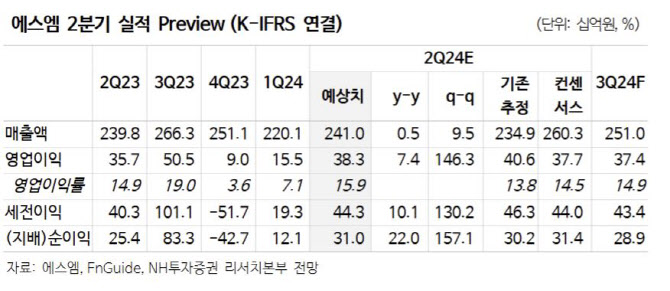

이는 신보흥행 및 투어 확대에 따른 효과매출이 기대되기 때문이다. 주요 활동은 에스파, 라이즈 신보 및 NCT 드림 월드투어에 NCT 드림 앨범 이연분 반영 및 응원봉 리뉴얼 수혜까지 더해지며 별도 기준 매출액이 13% 늘어날 것으로 기대된다.

다만 공연 대행에 자회사인 드림메이커가 아닌 외부업체를 활용하는 비중 늘어나고 있다는 설명이다. 성과급 회계 처리 변경 및 신사업 인력 확대에 따른 인건비 상승 영향은 1분기와 유사한 수준일 것이라는 이 연구원은 전했다.

이 연구원은 “주요 아티스트의 초동 반등 및 글로벌 음원 흥행에 힘입어 투자심리 회복의 단초가 마련된 가운데, 저연차 라인업인 라이즈, NCT WISH의 성장세 두드러진다”고 강조했다. 특히 하반기 신인 기대감도 유효하다.

그러면서 한동안 투자심리에 가장 큰 걸림돌로 작용해오던 초동 역성장의 굴레에서 벗어나고 있다는 점에 주목해야 한다고 이 연구원은 언급했다. 그는 “전작 초동 역성장을 겪었던 에스파의 5월 신보의 초동은 115만장으로 반등했다”며 “데뷔 앨범 초동 흥행으로 기저 부담이 높았던 라이즈 역시 6월 신보 초동 126만장으로 성장세 이어갔다”고 전했다. 이어 “NCT 127의 7월 신보 역시 전작 초동 대비 역성장 폭이 제한적일 것”이라고 덧붙였다.