.png)

|

그는 “연간 7.8%라는 수익률은 2008년 이후 10.1% 이후 가장 높은 수치이며 채권지수가 발표되기 시작한 이후로 범위를 넓혀 보더라도 역대 4번째로 높은 성과”라고 설명했다.

이는 금리 인하 기대를 선반영한 결과로 한국 기준금리는 지난해 1월 이후 3.5% 동결 기조가 이어지고 있는 상황이다. 미국 연방준비제도(Fed·연준)의 기준금리 인하 기대가 커지면서 한국 기준금리 인하 기대가 덩달아 커지면서 시장금리도 하락세를 이어갔다.

다만 김 연구원은 지난해 높은 성과는 금리 수준이 높았고 채권 금리가 연초 대비 50bp 이상 하락하면서 자본 차익이 더해진 데 따른 것이라고 분석했다. 국고채 3년물 기준 금리는 3.72%에서 3.15%까지 57bp 하락했다.

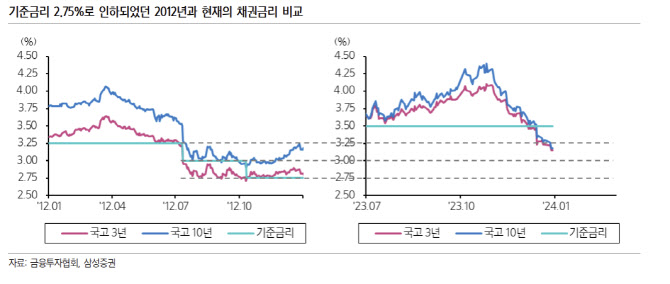

그는 “현재는 금리 수준이 전반적으로 작년보다 낮아졌고 채권금리가 추가로 하락할 여지 또한 2023년보다 제한적”이라면서 2012년의 금리 궤적을 참고하라고 조언했다.

지난 2012년 하반기 3.25%였던 기준금리는 25bp씩 두 차례 인해돼 그해 말 기준금리는 2.75%가 됐는데 연말 국고채 3년물 금리는 2.82%, 10년물은 3.16%, 30년을 3.36%였다는 게 그의 설명이다.

이어 “현재는 국고채 금리가 3년물을 제외하면 2012년 연말보다 오히려 낮은 수준”이라면서 “이를 감안하면 장기물의 경우 금리가 연말까지 추가로 하락할 여지가 남아있을지 의문”이라고 부연했다.

김 연구원은 채권시장이 기준금리 인하 기대를 과도하게 선반영한 상황은 아닌지 의심해 봐야할 시점이며 2024년의 채권 투자 기대수익률을 낮출 필요가 있다고 전했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)