.png)

|

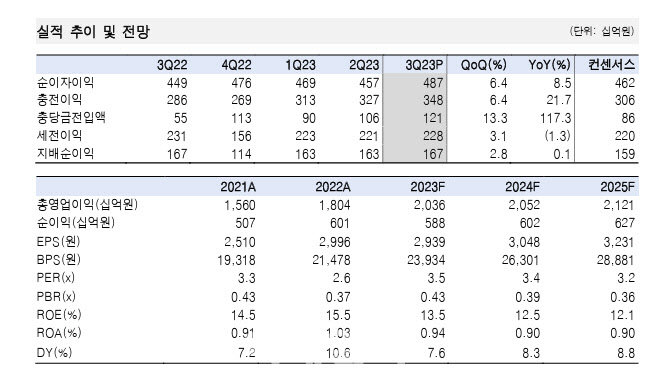

JB금융지주는 3분기 지배순이익이 1673억원으로 한국투자증권의 추정치를 11%, 컨센서스를 5% 상회했다.

그는 “은행합산 NIM은 2.84%로 전분기대비 5bp 개선했다. 전분기 발생한 조달 리프라이싱 관련 부정적 효과가 소멸된 가운데, 시장금리 상승 따라 운용금리가 개선된 덕분”이라고 분석했다.

그룹 NIM은 3.31%로 전분기대비 9bp 개선했다. PPC뱅크손상채권 미수이자 반영과 캐피탈의 위험 조정 수익성 중심 가격 및 성장 정책에 기반했다.

그룹 합산 대출은 47조4000억원으로 전분기대비 2.6% 증가했다. 은행 기업 및 기타가계 대출과 캐피탈 비자동차금융 여신 위주로 확대했다.

그룹 분기 대손율은 0.98%로 전분기대비 9bp, 전년동기대비 45bp 상승했다.

그는 “올해 상반기 상승한 연체율 여파 등으로 경상 대손율이 0.8%대로 높게 유지되는 가운데, 추가 충당금 176억원이 발생한 영향”이라고 설명했다.

자산건전성 관련 실적 부담도 지속할 것으로 판단했다.

그는 “보수적 여신심사에 따른 2023년 빈티지 연체율의 전년 동 지표 대비 개선, 이에 신규연체발생률은 0.27%로 전분기대비 4bp 개선됐으나, 여전히 전년동기대비로는 15bp 상승한 상황”이라고 진단했다.

이어 “연체율 및 경상 충당금전입액이 내년 상반기까지 높은 수준에서 유지될 것”이라고 내다봤다.

다만 높은 수익성 유지로 보통주자본비율이 12.5%로 이번 분기에도 16bp 상승한 점은 긍정적이라고 평가했다. 이는 이미 발표한 300억원 자사주 매입과 더불어 내년도 주주환원 확대로 이어질 수 있는 동력이라는 설명이다.