.png)

|

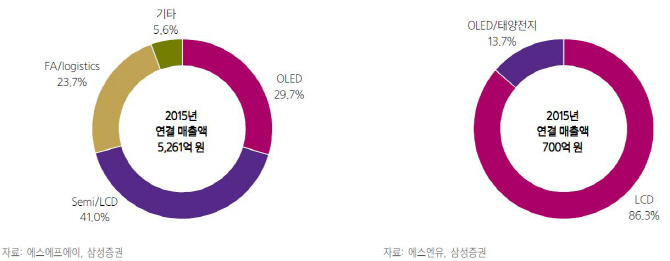

장정훈 삼성증권 연구원은 “지난 4일 회사는 475억원을 투자해 디스플레이 검사장비업체이자 증착기 생산경험이 있는 에스엔유 지분·경영권을 인수한다고 밝혔다”며 “에스엔유 창업자가 보유한 지분과 3자 배정 유상증자를 통한 신주 인수와 전환사채(CB) 인수 후 지분율은 36%를 확보해 최대주주로 올라선다”고 분석했다.

이번 인수는 디스플레이 클린물류 위주의 사업에서 검사장비 부문까지 확대를 의미한다는 평가다. 그는 “유기발광다이오드(OLED) 증착기 납품경험이 있는 에스엔유 인수로 증착기 생산능력을 확대하는 효과도 기대할 수 있다”며 “에스엔유 인수가격은 주당 평균 3815원이고 CB 전환가액도 4315원으 현재 에스엔유의 시가보다 싸 인수 비용이 과다한 것은 아니다”고 설명했다.

지난해 반도체 패키징 회사 SFA반도체(036540)(옛 STS반도체)를 인수해 올해 턴어라운드에 성공한 바 있으며 이번 인수까지 지속 인수합병(M&A)으로 회사 덩치를 키우는 중이다.

장 연구원은 “동종 산업내 에스엔유 인수로 산업 내 사업 커버리지를 클린물류에서 증착기와 인캡장비 등으로 범위를 넓혀 고객사 수주 기회를 더 높일 수 있는 부분은 긍정적”이라며 “피인수 회사인 에스엔유로서도 수주 변동성에 따른 손익·재무적 부담을 덜 수 있다”고 판단했다.

▶ 관련기사 ◀

☞[특징주]에스에프에이, 에스엔유 인수에 에스에프에이↓, 에스엔유↑