.png)

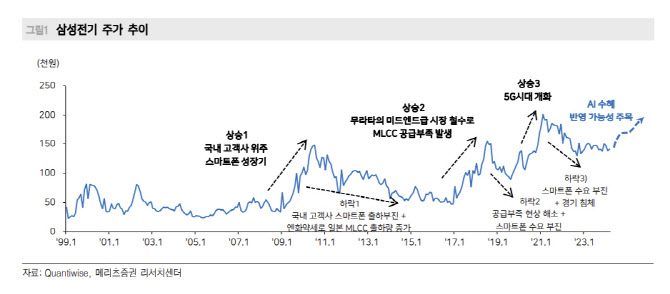

양승수 메리츠증권 연구원은 “동사에 AI로 인한 3가지의 수혜가 기대한다”며 “첫번째로 AI로 인한 세트당 적층세라믹콘덴서(MLCC) 용량 증가”라고 밝혔다. 그는 “AI로 인한 서버 내 컴퓨팅 파워 증가, 메모리·PMIC 탑재 증가, 세트 기준 AP 성능 향상은 MLCC 용량 증가로 직결된다”며 “AI 서버는 2~3배, PC는 최소 2배,스마트폰은 8% 이상의 용량 증가를 예상한다”고 설명했다.

이어 “두번째로는, AI 탑재 스마트폰 및 PC로 인한 새로운 교체 사이클 진입이다”라며 “세트 단 수요 회복은 가동률 증가와 직결되는데 하반기 새로운 버전의 AI 지원 윈도우 출시 혹은 업데이트를 통한 PC 시장의 회복을 기대한다”고 밝혔다.

아울러 “세번째로는 AI향 하이엔드 기판 진입”이라며 “하반기 내 클라우드서비스제공사(CSP)로의 FCBGA(플립칩·볼그리드어레이) 기판 신규 공급이 예상된다”고 했다. 그는 “결론적으로 3가지의 방향성이 모두 구체화되고 있는 현시점에서 AI 수혜주로서의 인식 제고가 필요하다”고 밝혔다.

1분기 매출액과 영업이익은 각각 2조4000억원, 1731억원을 기록하며 시장 예상치를 웃돌 것으로 전망했다. 양 연구원은 “여전히 세트 단 본격적인 수요 회복 시점은 불확실하다”면서도 “전장·산업·IT 전방위적으로 낮아진 재고를 기반으로 한 일부 주문 증가가 포착되며, 이같은 방향성은 2분기에도 유효할 전망”이라고 봤다.

양 연구원은 “낮은 재고를 기반으로 한 실적 우상향과 AI 수혜라는 분명한 방향성이 기대되는 만큼 업종 내 매력도가 높다”고 평가했다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)