.png)

김선우 메리츠증권 연구원은 “여전히 고대역폭메모리(HBM) 등 스페셜티 디램(DRAM)에서 의미 있는 결과가 도출되지 않고 있지만, 후행적인 레거시 메모리 판가 상승이 실적 개선 뿐 아니라, 재고평가손실 충당금 환입까지 발생시키며 예상보다 강한 실적이 나타날 것”이라며 이같이 밝혔다.

그는 먼저 반도체부문의 1분기 전망을 상향했다. 1분기 DRAM의 출하량증가율(BG)과 판가 추정치를 기존 마이너스(-)17%와 15%에서 -16%와 18%로 변경했다. 이어 낸드의 경우에도 -11%, 14%에서 -5%, 29%로 크게 상향했다.

김 연구원은 “레거시 메모리의 수요환경 개선세가 기대를 웃돌며 재평손 충당 환입은 분기 내 1조원 이상 발생할 전망”이라고 설명했다.

그는 “대규모집적회로(LSI)의 경우 여전히 8000억원의 영업손실이 예상되지만 스마트폰과 갤럭시 S24 출하량 추정치를 5700만대와 1억3200만대에서 6000만대와 1억3500만대로 각각 상향조정한다”고 분석했다. 이에 따라 모바일 경험(MX) 부분에서 3조8000억원의 영업이익이 나타날 것이란 설명이다.

김 연구원은 “메모리 수요의 양극화는 인공지능(AI) 서버 집중도 상승 속 지속되고 있는데 하이엔드 스마트폰회복 불확실성과 최선단 공정 파운드리 실적 개선 지연 및 HBM 주요 고객 확보에 어려움을 겪고 있는 삼성전자의 메모리 정책은 철저히 수익성 위주로 전개될 것”이라고 예상했다

그는 “시장의 우려와 달리, 삼성전자의 DRAM 생산능력(capa)은 올해 2분기 내외를 정점으로 재차 감소할 전망”이라며 “P3와 P4 증설보다는 하반기 1b/1cnm 전환 공급 제한 속 메모리 업황 개선은 2025년말까지 지속될 것”이라고 전망했다.

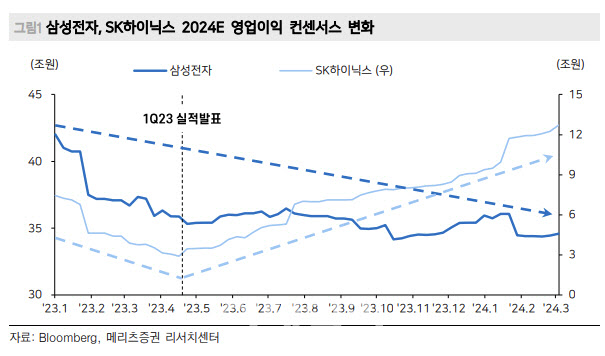

그는 “1분기 삼성전자와 마이크론은 평균 판가 덕에, SK하이닉스는 HBM의 덕에 어닝서프라이즈를 낼 것으로 기대되는 가운데 지난 1년간 진행된 메모리 주가 양극화는 이제 동행기조로 전환될 시점”이라고 덧붙였다.

|

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)