.png)

|

SK증권은 2일 “지난해 코스닥 벤처펀드 출시일을 기점으로 발행이 급증한 CB의 전환청구 개시일이 순차적으로 돌아온다”며 이같이 밝혔다.

나승두 SK증권 연구원은 “양날의 검인 메자닌 채권의 전환청구가 현실화하면 주주가치 희석요인 발생과 더불어 대규모 전환청구시 단기적인 수급 부담 요인으로 작용할 것”이라고 예상했다. 특히 누리플랜(069140), 에이치엘비생명과학(067630) RFHIC(218410) 에이스테크(088800) 네패스신소재(087730) 자이글(234920) 에스티큐브(052020) 인텔리안테크(189300) 앤디포스(238090) 한프(066110) 예스티(122640) 등은 전환가대비 현재가(3월20일 기준)가 30%이상 높아 전환청구 물량이 크게 발생할 수 있다는 분석이다.

코스닥벤처펀드는 지난해 1월 정부가 발표한 ‘코스닥 시장 활성화 방안’의 일환으로 출시됐지만, 당초 의도와 달리 △사모시장으로의 편중 △IPO시장 양극화 △메자닌 시장 과열이라는 부작용을 낳았다.

게다가 지난해 하반기 시장 급락으로 저조한 수익률을 기록하기도 했다. 하지만 올해 공·사모펀드 모두 지난해 부진했던 수익률을 만회하는 모습이다.

나 연구원은 “코스닥 시장이 연초이후 석달간 약 7.9% 상승하며 반등했고, IPO시장도 대어는 없었지만 알짜 신규기업들의 등장과 함께 조심스러운 훈풍이 불고 있다”고 진단했다.

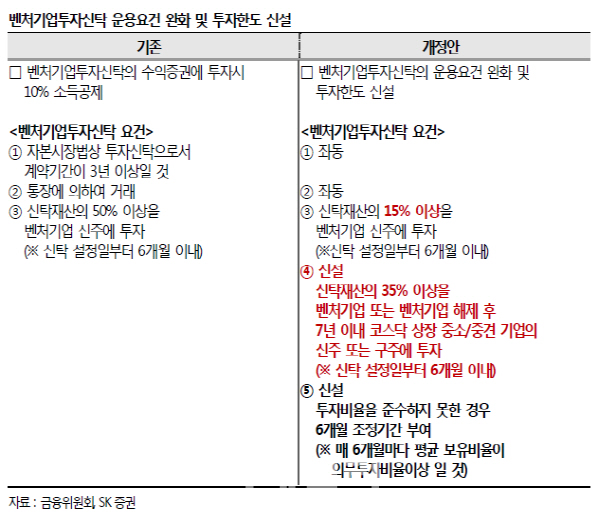

다만 코스닥 벤처펀드는 완전히 새로운 형태의 펀드가 아닌 기존 벤처기업투자신탁 운용요건을 완화한 상품으로 신주 투자비중을 기존 50%이상에서 15%이상으로 크게 완화했다. 여기에 추가로 펀드신설 1년간 구주, 신주 구분없이 벤처기업으로 지정돼 있거나 벤처기업 해제후 7년이내 코스닥 상장기업 신주 또는 구주 투자비중 35%를 유지해야 한다.

문제는 이 지점이다. 벤처기업의 구주 투자보다는 신주 투자, 특히 상장주식(세컨더리 마켓)보다 발행시장(프라이머리 마켓)에 대한 관심이 높아졌다는 것.

특히 벤처기업으로 지정됐거나 지정해제 후 7년이내 코스닥 상장기업의 신주, 구주 투자비중을 채우기 위해 해당기업을 대상으로 하는 메자닌 채권의 직접발행이 크게 늘었다는 설명이다.

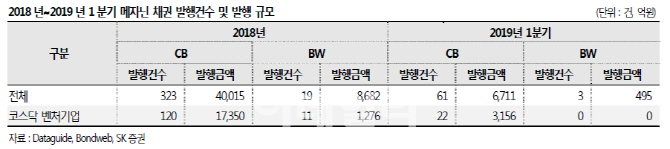

실제로 지난 1년간 발행된 전환사채(CB) 규모는 약 4조원에 달한다. 총 323건의 전환사채가 발행됐는데 그중 공모간접발행은 단 7건에 불과했다. 신주인수권부사채(BW) 역시 19건, 8700억원 규모로 발행됐다. 올 1분기에도 62건, 6800억원의 CB가 발행됐다.

나 연구원은 “코스닥 벤처기업 입장에서 메자닌 채권의 양날의 검”이라며 “메자닌 채권은 미래 주식으로 전환할 수 있는(혹은 신주를 인수할 수 있는) 권한이 부여돼 일반 채권보다 낮은 금리가 대부분”이라고 설명했다.

이에 따라 기존 주주 입장에선 주주가치 희석요인으로 작용하고, 대규모 전환청구 발생시 단기적 수급부담 요인이 된다는 것이다.

그는 “특히 현재 주가대비 CB 전환가격이 매력적인 기업들을 필두로 본격적인 전환 시도가 있을 것”이라며 “전환사채는 중간에 전환가격 변동이 있을 수 있고, 주가도 권리락, 배당락 등을 통한 조정이 있을 수 있다는 점을 참고해 활용해야 할 것”이라고 조언했다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)