.png)

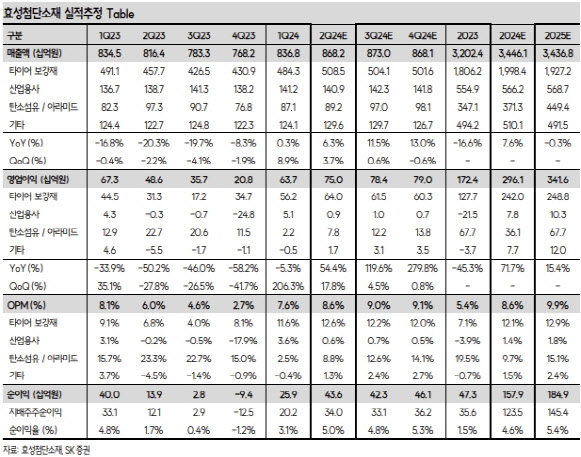

김도현 SK증권 연구원은 “올해 탄소섬유·아라미드 영업이익은 ASP 하락 영향으로 감익 예상되나 점진적으로 회복할 것이며, 내년부터 본격적인 실적 성장에 돌입할 전망”이라며 “올해 업황 회복 국면에서 주가는 매력적”이라고 말했다.

|

또 중국의 ‘이구환신’ 정책도 전방시장 수요 개선에 긍정적인 요인으로 꼽았다. 특히, 이번 정책은 과거 대비 실질적인 재정 정책, 보조금 규모 확대 등이 수반돼 기존 대비 정책효과가 본격화할 것으로 예상돼 수요단의 추가적인 업사이드를 기대했다.

김 연구원은 “전방 자동차 판매량의 탄탄한 성장이 예상되는 상황에서 타이어 가동률은 상향 조정되고 있으며, 타이어 보강재 역시 강한 업황 시현이 가능할 전망”이라고 평가했다.

아울러 탄소섬유 판가 역시 올해 2분기 반등하며 점진적으로 회복되고 있는 것으로 봤다. 탄소섬유 판가는 올 1분기 하락을 지속했으나, 올 2분기 전 분기 대비 2.4% 상승하며 반등을 기록한 것으로 나타났다.

지난해 중국의 탄소섬유 증설 이후 가격 하락이 지속했으나, 최악의 국면은 벗어났을 것이라는 게 김 연구원의 판단이다.

김 연구원은 “중국의 탄소섬유 자급률은 꾸준히 상승 중이나 고기능성 제품이 아닌 범용 탄소섬유 중심이며 이에 따라 앞으로 점유율 확대는 제한적일 전망”이라며 “탄소섬유는 항공·우주, 수소 등 추가적인 수요 성장이 예상됨에 따라 성장 동력으로 작용할 것으로 보인다”고 강조했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)