.png)

|

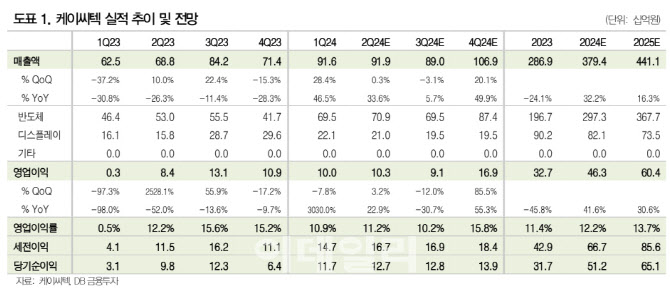

케이씨텍의 1분기 매출액은 전년동기대비 47% 증가한 916억원, 영업익은 3030% 증가한 100억원으로 시장 예상치를 상회했다. 반도체 장비 매출은 고객사의 투자확대로 전분기 대비 증가했다.

디스플레이 장비는 전분기에 이어 기공시된 삼성디스플레이향 장비 매출 인식이 지속됐다. 반도체 소재는 국내 고객사의 메모리 반도체 가동률 상승에도 불구하고 파운드리 부진으로 전분기와 유사한 수준을 기록한 것으로 추정된다. 다만 견조한 매출에도 불구하고 수익성은 원재료비, 인건비 상승으로 전분기 대비 하락했다.

올해는 반도체 장비 위주 실적 개선이 전망된다. 서 연구원은 “2분기에도 반도체 및 디스플레이 장비 위주 실적 증가가 예상되며 매출은 전년비 34% 증가한 919억원, 영업익은 23% 늘어난 103억원으로 전망된다”며 “올해 반도체 고객사의 선단 공정 위주 투자 확대로 매출은 전년비 3794억원, 영업익은 42% 늘어난 463억원이 예상된다”고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)