.png)

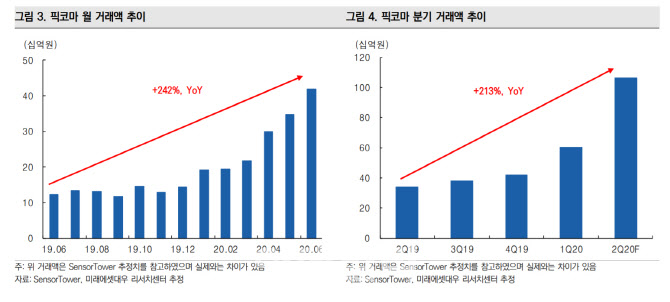

김창권 미래에셋대우 연구원은 3일 “창작 K웹툰을 앞세운 카카오재팬의 웹툰서비스 ‘픽코마’가 2분기 외형 성장을 기록했다”며 “올해 연간 픽코마 거래액 예상치 2140억원의 절반에 가까운 1060억원을 2분기에 기록한 것으로 추정된다”며 이같이 말했다.

|

그는 “네이버의 라인망가도 픽코마와 같은 창작 웹툰 서비스를 일본에서 본격적으로 시작한다”며 “장기적으로 네이버와 카카오의 콘텐츠 경쟁은 유저의 유료화 비율과 객단가를 높이고 만화와 애니메이션의 이해도와 애정이 남다른 일본 시장을 급성장 시킬 계기가 될 것”이라고 전망했다.

카카오의 2분기 실적은 시장 전망치를 웃돌 것으로 전망됐다. 김 연구원은 “카카오 2분기 매출액과 영업이익은 전년 동기 대비 각각 25.3%, 147.5% 증가한 9190억원과 1000억원을 기록할 것”이라며 “시장 전망치 영업이익 950억원을 소폭 웃돌 전망”이라고 말했다.

이어 그는 “비대면 시장이 급증하면서 광고와 전자상거래 등 전통 비즈니스 모델 성장과 페이, 뱅크, 모빌리티 웹툰 등 신규 수익모델의 빠른 시장 확장이 2분기 실적에서 확인될 것”이라고 덧붙였다.

웹툰 가치가 재평가 받으면서 카카오의 시장 가치도 재평가 받을 것이라는게 김 연구원의 판단이다.

그는 “카카오페이지는 한국 증시에, 카카오재팬은 노무라증권을 주간사로 일본 증시 상장이 예정 돼 있다”며 “이런 두 회사의 기업공개(IPO)가치 상승으로 카카오 시장 가치 재평가가 예상된다”고 밝혔다.

김 연구원은 “한국 시장의 안정적 성장, 일본 시장 추가 확대, 기타 글로벌 국가 진출 등의 그림이 가시화 된다면 양사의 합산 가치는 10조원까지 볼 수 있는 잠재력이 있다”며 “일본 픽코마의 성장 서프라이즈를 감안해 목표가를 상향한다”고 말했다.