.png)

|

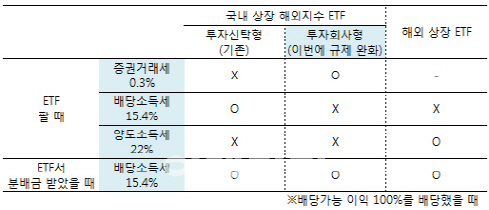

[이데일리 경계영 기자] 똑같은 기초지수를 추종하는데도 상장된 거래소가 국내인지, 해외인지에 따라 세금이 달라졌던 상장지수펀드(ETF)의 역차별 문제가 사라진다. 분배금에만 세금을 내면 되는 ETF가 국내에 상장된다.

그동안 유가증권시장에서 해외지수를 추종하는 ETF를 사고팔 땐 매매차익의 15.4%를 세금으로 냈다. 해외지수 ETF를 일종의 해외 주식형펀드로 간주한 것이다. 다른 금융상품에서 얻은 소득을 포함한 총 금융소득이 연간 2000만원을 넘으면 종합소득세 과세 대상이 돼 최고 41.8%까지 세금이 매겨졌다. 반면 해외 거래소에 상장된 해외지수 ETF를 사고팔 땐 매매차익의 22%만 세금으로 낸다. 해외 주식형펀드가 아닌 해외 주식으로 본 것. 해외 거래소에 상장된 ETF 세율은 국내 거래소에 상장된 ETF의 세율보다 높긴 하지만 분리과세된다는 장점이 있다. 금융소득이 연간 2000만원을 넘어도 종합소득세를 낼 필요가 없다. 이 때문에 고액 자산가는 분리과세되는 해외 상장 ETF를 직접구매(=직구)하는 쪽을 택하곤 했다.

이에 정부는 ‘투자회사형 ETF’ 규제 완화라는 카드를 꺼냈다. 4일 금융위원회가 발표한 ETF 시장 발전 방안에 따르면 투자회사형 ETF의 지분을 5% 이상 보유했을 때 공시하고 20% 이상 소유할 때 미리 금융위 승인을 받도록 한 의무를 완화키로 했다. 투자자 입장에서 투자회사형 ETF는 기존에 상장돼있는 투자신탁형 ETF와 다르지 않다. 정해진 기초지수를 추종하고 그만큼의 수익률을 투자자가 얻을 수 있다.

다만 과세제도만 차이가 있다. 투자신탁형 ETF는 펀드인 만큼 증권거래세를 내지 않는다. 반면 투자회사형 ETF는 일반 주식과 똑같이 증권거래세를 내야 한다. 더 큰 차이점은 투자회사형 ETF를 팔 때 투자자가 내야 할 세금은 없다는 것이다. 국내에 상장된 투자신탁형 ETF처럼 배당소득세를 내거나 해외 상장된 ETF처럼 양도소득세를 낼 필요가 없다는 얘기다.

아예 세금을 매기지 않는 것은 아니다. ETF는 투자한 주식이나 채권 등에서 나오는 배당을 투자자에게 분배금 형태로 매년 결산일마다 투자자에게 돌려주는데 이 분배금에 대해 배당소득세 15.4%를 낸다. 기존 투자신탁형 ETF는 분배금을 주지 않는 상품도 있지만 투자회사형 ETF는 배당할 수 있는 모든 이익을 분배금으로 주도록 돼있다. 즉 투자회사형 ETF에 투자하면 증권거래세를 부담해야 하지만 팔 때 따로 내야 할 세금이 없다. 분배금에 대해 세금을 내야 하긴 하지만 결산일 전에 ETF를 팔면 과세대상에서 벗어날 수 있다.

업계 관계자는 “그동안 세금면에서 불리했던 해외지수 ETF가 투자회사 형태로 만들어지면 매매차익에 과세하지 않아 투자자에게 세제 혜택이 돌아갈 수 있다”고 설명했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)