.png)

|

이정기 하나금융투자 연구원은 “넥스트아이의 2분기 매출액은 220억원으로 전년동기대비 55% 증가했고 영업이익은 52억원을 기록해 흑자전환했다”며 “이차전지 검사장비 제조업체인 자회사 이노메트리의 2분기 매출액이 전년동기대비 542% 급증하며 전체 외형 및 이익 확대에 기여했다”고 분석했다.

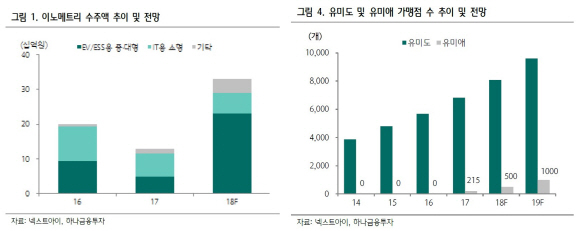

이 연구원은 “이노메트리의 확정된 수주액만 330억원 규모로, 중국으로의 수주물량 증가로 하반기에도 탄탄한 실적을 이어갈 전망”이라며 “올해 이노메트리의 매출액은 전년대비 148% 증가한 349억원, 영업이익은 328% 늘어난 85억원을 기록할 것”이라고 내다봤다.

넥스트아이의 화장품 사업부문 실적 성장도 기대된다는 평가다. 이 연구원은 “중국 현지 뷰티 프랜차이즈 가맹사업인 유미애의 경우 유미도 그룹의 현지 유통망에 샵인샵 형태로 진출해 지난해 215개였던 가맹점이 올해 500개로 늘어날 전망”이라며 “올해 화장품 부문의 매출액은 전년대비 26% 증가한 234억원, 영업이익은 60억원으로 흑자전환할 것”이라고 판단했다.

이어 그는 “연말 이노메트리의 상장이 예정돼 있어 넥스트아이의 주가에 긍정적인 영향이 예상된다”고 덧붙였다.

![이란 종전 기대에 S&P500·나스닥 또 사상 최고[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050700175t.jpg)

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)