.png)

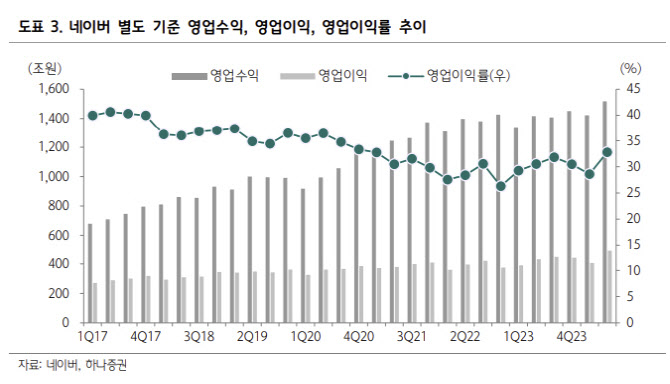

하나증권은 네이버의 3분기 연결 기준 영업수익이 전년 동기 대비 8.2% 증가한 2조 6462억원, 영업이익은 27.2% 증가한 4837억원, 시장 기대치에 부합할 것으로 추정했다.

이준호 연구원은 “본업을 중심으로 이익률 개선이 뚜렷하게 나타나는 구간으로, 또 한 번 분기 영업이익 최대치 갱신을 예상한다”고 밝혔다.

이 연구원은 “상반기 최대 실적, 특별 자사주 매입·소각 발표에도 불구하고 부진한 수익률을 기록하고 있다”며 “2분기 분기 최대 영업이익을 기록한 이후 12개월 선행 주가수익비율(PER)은 16.5배 수준으로 유지되는 중”이라고 평가했다.

그는 “서치플랫폼의 성장에 더해진 비용 효율화로 이익은 우상향하고 있으나 주가는 동행하지 않는 모습”이라며 “호실적에 이은 주주환원에 대한 의지는 긍정적으로 섹터 내에서 방어적인 접근은 여전히 유효하다고 판단한다“고 밝혔다.

이어 “다만 탄력적인 멀티플 회복은 자체 개발 AI의 경쟁력 입증, 글로벌 중장기 전략 발표 및 미래 성장 동력을 위한 투자 집행이 이루어져야 가능할 것”이라고 봤다.

|