.png)

|

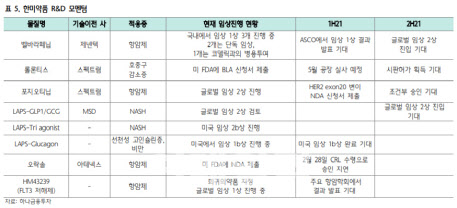

선민정 연구원은 “만약 롤론티스가 미 FDA로부터 시판 허가를 획득하게 된다면, 2019년 11월 SK바이오팜사의 세노바메이트 시판허가 이후 6번째 국내 개발 신약의 미 FDA 승인이라고 할 수 있다”며 “더불어 롤론티스가 승인을 획득하게 되면 단순히 로열티 수취에서 그치는 것이 아니라 한미약품의 평택 바이오플랜트에서 롤론티스의 원료를 생산하면서 원료 수출도 발생, 한미약품 실적에 크게 일조할 수 있을 것”이라고 분석했다.

그는 또 “4월에는 벨바라페닙이 NRAS 돌연변이 흑색종 환자 대상 글로벌 임상 1b상을 시작하면서 본격적인 개발에 착수, 로슈사의 개발 의지를 확인해 볼 수 있었다”며 “더불어 머크가 다시 기술이전해 간 LAPS-GLP1/GCG는 빠르면 2분기 중 NASH 치료제로 임상 2상에 진입할 것으로 기대, 단기간 발생 가능한 한미약품의 R&D 모멘텀은 다양하다”고 강조했다.

한편 지난 27일 한미약품은 1분기 연결기준 영업이익으로 전년 대비 4.2% 증가한 299억원을 달성했다고 밝혔다. 같은기간 매출액은 2703억원으로 6.2% 감소했다. 순이익은 232억원을 기록해 101.5% 불어났다. 회사측은 코로나19 팬데믹 여파로 일부 호흡기 제품 및 수출 부문이 영향을 받아 전년 대비 매출이 감소했다고 설명했다.

선 연구원은 “매출액이 전년 대비 감소한 것 대비 영업이익은 같은 기간 증가했는데 사노피로 기술이전된 에페글레나타이드의 공동연구 계약 종료로 전체 연구개발비가 전년 대비 36.8%나 감소했기 때문”이라고 판단했다.

이어 그는 “에페글레나타이드의 글로벌 임상 3상 비용을 한미약품이 25% 부담해야 했었고 이는 매 분기 약 60억원 비용 발생을 야기했었다”며 “이러한 비용을 작년 3분기 모두 일시에 반영함으로써 한미약품은 작년 3분기 323억원이라는 대규모 적자를 시현했지만, 매 분기 연구개발비는 2017년 상반기 수준으로 회복할 수 있을 것으로 보인다”고 진단했다.