.png)

|

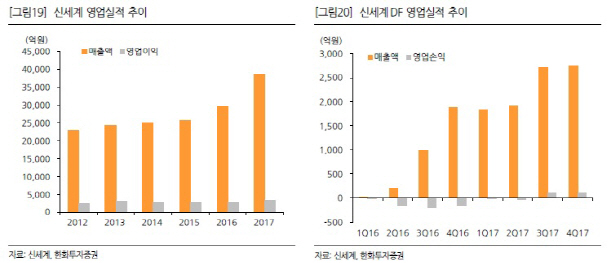

남성현 한화투자증권 연구원은 “작년 4분기 실적은 시장기대치를 큰 폭으로 상회했다”며 “본업은 기존점성장률 1.9%를 달성하며 경쟁업체대비 앞선 수치를 기록했고 면세점은 환율 하락으로 인한 원가율 상승에도 불구하고 매출액 상승으로 인한 레버리지 효과로 흑자폭이 3분기보다 더욱 확대됐다”고 밝혔다.

작년 4분기 연결기준 매출액과 영업이익은 각각 전년 동기대비 24.8%, 43.6% 증가한 1조940억원, 1520억원을 달성했다. 그는 “4분기 면세점 영업이익은 108억원으로 기대치를 충족했고 연간으로는 흑자전환에 성공하며 146억원을 기록했다”고 했다.

올해 면세점산업은 최소 15% 성장할 것으로 예상된다. 남 연구원은 “올해 면세점산업은 전년대비 15% 성장한 16조7000억원에 달할 것”이라며 “점유율은 약 9.0%에 달할 것이고, 만약 조선호텔면세점 사업부가 합산될 경우 동 수치는 약 12%에 달할 것”이라고 전망했다. 그는 “올해 면세점산업은 여전히 우호적이라 판단한다”며 “월별 외국인 구매금액은 9억달러를 넘어서는 추세가 이어지고 있고 중국인 입국자수 감소에도 불구하고 산업 성장이 빠르게 이루어지고 있다”고 진단했다. 이어 “알선수수료 하락에 따른 효과와 베트남, 태국 등 동남아시아 관광객 유입이 빠르게 증가하고 있기 때문”이라고 덧붙였다.

남 연구원은 “면세점 업황의 가장 큰 부분이 중국인 패키지(PKG) 재입국 여부임을 부정할 수는 없다”면서도 “하지만 구조적으로 구매계층 다변화와 절대구매액 증가가 이뤄지고 있는 만큼 중국인 PKG와는 별개로 성장이 지속될 가능성이 높은 것으로 판단하고 있다”고 언급했다. 그는 “상반기까지는 구매액 증가로 인한 효과가 반영되면서 안정적인 성장이 이루어질 전망”이라고 했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)