.png)

|

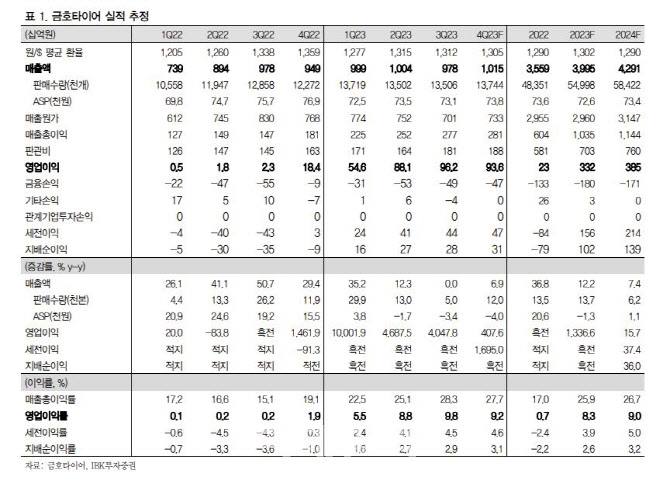

특히 매출액대비 운반비 비중이 6.8%로 전년 동기 16.0%보다 9.2%포인트 개선됐다는 것이 이 연구원 설명이다. 그는 “4분기 매출은 다시 1조원을 넘어설 것으로 전망되는데 3분기부터 글로벌 선도 전기차업체 등에 신차용 타이어(OE) 납품 시작, 계절적 윈터타이어 수요 등 증가요인이 있고, 수익성은 운반비와 투입원가 하향안정세에 힘입어 9% 내외의 영업이익률이 기대된다”고 강조했다. 올해 연간 영업이익 향상으로 순이자비용을 감안하더라도 당기순이익 흑자구조로 안착하는 정상화 원년이라는 점에서 큰 의미가 있다는 뜻이다.

그러면서 이 연구원은 “3년에 걸친 베트남공장 증설이 완료되어 기존 590만개에서 2024년 초 1250만개로 증설분 660만개가 늘면서 전체 생산능력으로는 대략 10% 정도 증설 효과가 있다”며 “베트남 공장을 통해 북미 반덤핑 우회수출 및 동남아 수출 전진기지로서 대응이 가능하고, 최신공장에 인건비 장점까지 있기 때문에 내년 성장과 이익 개선에 큰 기여를 할 것으로 기대된다”고 강조했다. 광주공장 이전 건은 큰 진척은 없지만, 광주시 등과 이전과 관련한 지속적인 논의가 오가고 있는 것으로 파악된다고 이 연구원은 부연했다.