.png)

|

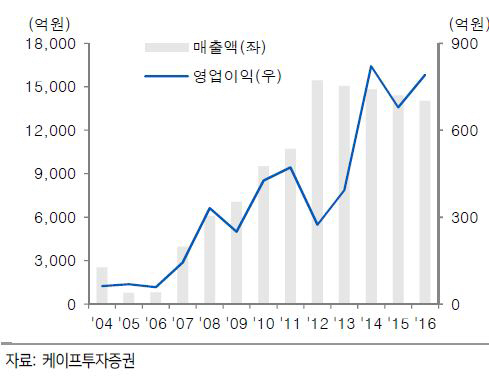

김태현 케이프투자증권 연구원은 “올해 매출액과 영업이익은 전년대비 각각 3.0%, 48.0% 증가한 1조4430억원, 1170억원을 기록할 것”이라며 “원화 강세와 곡물가 하향 안정화에 따른 사료 사업부 이익 증대가 예상된다”고 분석했다.

양돈사업은 공급 부족에 따른 돈육시세 상승과 수직 계열화 성과 가시화를 통해 매출액과 영업이익이 각각 9.2%, 49.2% 증가할 것으로 추산했다. 그는 “육계가격은 성수기 시즌 2000원대 후반까지 올라 가금 사업부 이익이 흑자 전환할 것”이라며 “올해 옵티팜이 상장하면 추가 차입금 상환이 가능하고 부채 비율도 150% 이하로 감소할 것”이라고 예상했다.

아울러 “곡물가나 환율 등 외부변수에 따라 수익 변동성이 크고 사료산업 특성상 재무구조가 불안정하지만 올해 이익 개선을 고려하였을 때 밸류에이션은 매력적”이라고 판단했다.