.png)

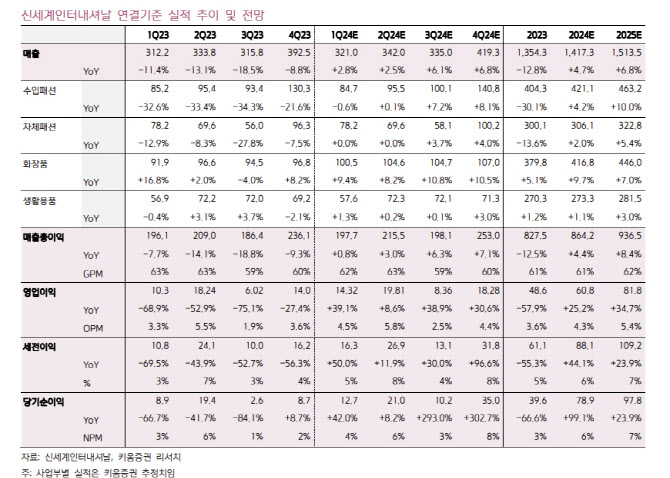

신세계인터내셔날은 전날 연결 기준 작년 한 해 영업이익이 487억원으로 전년보다 57.7% 감소한 것으로 잠정 집계됐다고 공시했다.매출은 1조3543억원으로 12.8% 줄었고 순이익은 396억원으로 66.6% 감소했다.

지난해 4분기 영업이익은 140억원으로 전년 동기보다 27.2% 줄었다. 같은 기간 매출은 3925억원으로 8.8% 줄었고 순이익은 87억원으로 79.4% 감소했다.

조소정 키움증권 연구원은 “기존 브랜드 및 거래선 이탈, 내수 소비 부진 영향으로 매출 성장이 제한적이었고, 보수적인 회계 처리로 비용이 증가했다”고 평가했다.

올해는 전년 대비 4.7% 증가한 매출액 1417억원, 영업이익은 25.2% 증가한 608억원을 기록할 것으로 전망했다.

조 연구원은 “패션 부문은 외형성장보다는 수익성에 집중할 계획”이라며 “해외 패션은 저수익 브랜드를 일부 정리하고, 상대적으로 높은 수익성이 기대되는 신규 럭셔리·라이징 브랜드를 런칭할 계획“이라고 전했다. 이어 “국내 및 아시아 시장을 겨냥한 라이선스 브랜드 런칭을 통해 미래 성장동력을 구축해나갈 계획이며, 본격적인 매출 반영 시점은 하반기가 될 것으로 예상한다”고 밝혔다.

화장품 사업과 관련해선 “수입 코스메틱 사업은 기존 브랜드의 견조한 성장과 신규 브랜드 런칭 덕분에 두 자릿 수 성장이 기대된다”고 전망했다. 조 연구원은 “올해 초 신규 브랜드 3개 런칭 계획이고, 스위스 퍼펙션은 글로벌 사업 확장에 나설 계획”이라며 “자체 코스메틱은 비디비치의 채널 조정 영향으로 매출 반등이 쉽지는 않겠지만, 연작의 글로벌 진출로 감소폭이 크지 않을 것”이라고 봤다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)