.png)

|

그러면서 신 연구원은 “하반기에도 카타르 NFE LNG와 사우디 NEC 수의계약 등 대형 PJT들의 수주 발표가 예상된다”며 “이 중 일부만 수주하더라도 올해 별도기준 해외 수주 가이던스 5조7000억원을 충분히 상회할 수 있을 것으로 전망한다”고 설명했다.

또한, 국내에서는 GTX-C, GTX-B 등 대형 토목 공사 수주가 예상되고, 주택부문은 도시정비 위주로 안정적인 수주를 이어가고 있다는 것이 신 연구원의 설명이다. 또한, 그는 “올해 초 착공한 S-Oil 샤힌 PJT가 매출로 인식되기 시작하고, 2021년부터 지난해까지 분양한 현장들이 올해에도 매출에 기여할 예정”이라고 덧붙였다.

아울러 신 연구원은 “현대건설의 시행사 대상 지급보증 규모는 약 1조6000억원이며 미착공 현장 비중이 높으나 대부분이 CJ 가양동 부지 등 고수익성 사업장임을 감안할 때 우발채무 리스크는 적은 상황”이라며 “이 중 올해 만기 도래 예정인 금액은 5000억원 미만으로, 차환에 차질이 발생하더라도 보유 현금 대비 부담은 적다고 판단되고, 나머지 지급보증 현장은 착공 후 상대적으로 안전한 책임준공으로 전환할 계획”이라고 내다봤다.

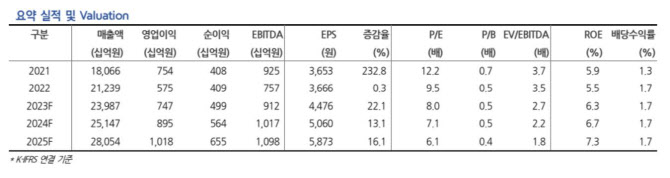

마지막으로 신 연구원은 “주가순자산비율(P/B)은 0.52배로 코로나19를 덮쳤던 2020년을 제외하면 역사적으로 낮은 수준. 해외 매출 비중 약 40%, 건축, 주택 외 부문 매출 비중 약 42%임에도 해외 프리미엄보다 주택 디스카운트를 과도하게 받고 있다고 판단한다”며 “주요 PJT 수주가 확인되고 핵심지역의 분양시장이 선제적으로 회복되면서 주가 우상향할 것으로 보인다”고 전망했다.