.png)

|

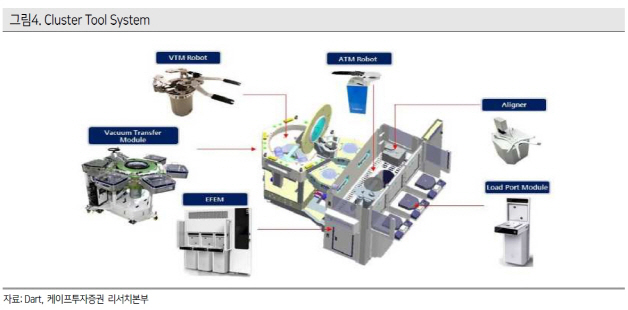

2005년에 설립된 싸이맥스는 반도체 웨이퍼 이송장비 전문업체입니다. 주력장비는 웨이퍼 용기에서 공정장비까지 웨이퍼를 이송·반송하는 종합시스템인 Cluster Tool System, 대기상태에서 진공 챔버로 웨이퍼를 이송하는 EFEM, 웨이퍼 용기 도어 개폐 장비인 LPM 등이 있죠. 회사는 자회사 신도이앤씨(지분율 46.25%)를 통해 환경설비 사업도 영위하고 있습니다.

주력 고객사는 세메스, 원익IPS(240810), 어플라이드 머티리얼즈 등 장비업체로 미국의 브룩스 오토메이션, 일본의 로체 등과 경쟁하고 있습니다. 최종 고객사는 삼성전자(005930), SK하이닉스(000660)입니다. 특히 삼성전자 비중이 약 90%로 압도적이며, 고객사 내 시장점유율은 약 30% 수준으로 파악되나 국산화율이 높은 화학 증기 증착(CVD)이나 식각(Etch) 공정에서는 80%를 상회합니다. 삼성전자의 표준 장비 업체로 기술력, 단가 등의 측면에서 경쟁력을 보유한 것으로 판단됩니다.

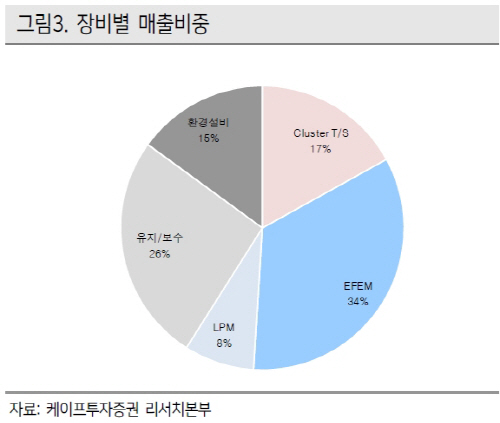

올 3분기 누적 매출비중은 EFEM 34%, Cluster Tool System 17%, LPM 8%, 기타유지·보수 26%, 환경설비 15%로 구성돼 있습니다.

|

먼저 이 회사의 장비들은 공정장비와 연결돼 하나의 클러스터 형태로 납품되기 때문에 최종 고개가사의 생산설비(Capa) 투자 일정과 실적이 동행할 것이란 분석입니다. 내년부터 최종 고객사의 투자 회복에 따른 실적 회복이 전망되죠.

김광진 케이프투자증권 연구원은 “이 회사의 매출 대부분이 집중돼 있는 삼성전자는 내년 시안 2차투자와 평택 P2 신규투자, P1 Tech Migration 등을 계획하고 있다”며 “통상 월에 100K 규모의 Capa 투자 시 약 500억원 수준의 신규 수주가 가능한 점을 감안하면, 내년 반도체 부문에서만 950억~1050억원 수준의 매출 달성은 가능할 것”이라고 판단했습니다.

이어 “이 회사는 Fo-PLP 투자 수혜 기대감도 여전히 유효하다”면서 “Fo-PLP 공정에도 EFEM 납품이 가능하며, 삼성전기(009150) Fo-PLP 라인 투자 당시 약 200억원 수준의 EFEM 납품 이력을 보유하고 있는 만큼 내년 투자 가시화시 수혜가 유력하다”고 강조했습니다.

|

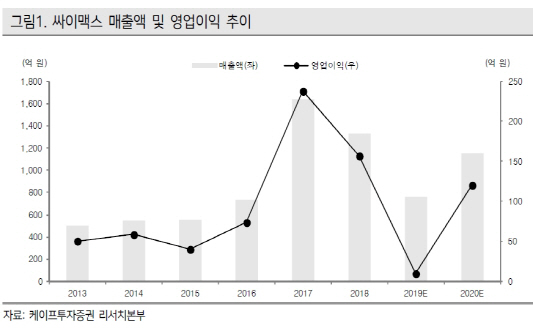

올해 예상 매출액은 전년 대비 42.8% 감소한 760억원, 영업이익은 93.9% 줄어든 10억원으로 추정됩니다. 3분기 누적 기준 영업손실이 11억원을 기록했으나, 4분기부터 삼성전자 시안 팹 투자 수혜가 반영되기 시작함에 따라 턴어라운드가 전망됩니다.

김 연구원은 “내년에는 Fo-PLP 투자 수혜를 제외하더라도 시안 및 평택 P2 투자 개시에 따라 매출액은 전년 대비 50.8% 늘어난 1150억원, 영업이익도 1160.5% 급증한 120억원, 지배주주순이익은 266.7% 증가한 110억원 달성이 가능할 것”이라며 “현 주가는 내년 실적 기준 주가수익비율(PER)이 9.3배에서 거래중으로, Fo-PLP 투자 기대감을 고려했을 때 저평가 구간에 머물러 있다”고 설명했습니다.

마켓포인트에 따르면 지난 20일 싸이맥스는 전 거래일 대비 1.92% 오른 1만600원에 거래를 마쳤습니다.

|