.png)

|

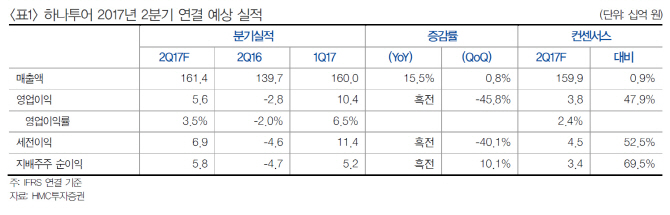

유성만 현대차투자증권 연구원은 “올해 2분기 본사 부문은 패키지 평균판매단가(ASP) 회복과 마케팅비 통제, 작년 일본지진 기저효과로 호실적이 기대된다”며 “시내면세점 규모축소 비용이 대부분 이번 분기에 반영되지만 예상보다 적은 비용을 반영했고 비즈니스 호텔은 2분기 인바운드(Inbound) 성수기 효과로 사드 여파에도 적자폭 축소가 예상된다”고 밝혔다.

유 연구원은 “2분기 예상 매출액은 1614억원, 영업이익 56억원을 전망한다”며 “중국을 제외한 전 노선이 성장하고 있으며 작년 2분기 ‘일본 규슈지진’이 있었던 관계로 일본향 할인상품 판매로 인한 ASP 손실이 심했지만 당분기는 ASP의 회복이 가능하다”고 설명했다. 이어 “전체 매출액 대비 마케팅비용도 작년처럼 과도하게 지출하지 않기 때문에 비용통제 측면에서도 수익성 개선에 유리한 흐름을 보이고 있다”고 덧붙였다.

면세점 사업은 3분기부터는 분기당 40억~50억원의 적자를 기록할 것으로 내다봤다. 그는 “시내면세점은 규모축소 공사가 진행되고 있으며 2분기 재고처분손실과 공사비용 등을 포함한 면세점 적자 규모는 약 95억~100억원 규모로 추정한다”며 “기존 예상치인 120억원보다 낮은 수준”이라고 설명했다. 올해 말 일본 증시에 상장 예정인 ‘하나투어 재팬’은 스타샵(사후면세점) 3호점(삿포로)가 개장 직후부터 수익을 창출하는 구조다. 유아이버스의 버스 추가 구매 비용 반영이 전분기 대비 감소하며 전반적인 수익성은 개선될 것으로 추정된다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)