.png)

|

최성환 교보증권 연구원은 “플랜지형·용접형 볼밸브의 국내 시장점유율 1위(60%) 기업으로 해양·조선·화학·건설 등 다양한 분야에 적합한 밸브를 생산한다”며 “해외수출 증가, 기존제품 점유율 확대, 향후 3년 영업이익 연평균성장률(CAGR) 30%, 안정적 재무구조와 주주친화정책이 투자포인트”라고 분석했다.

해외 진출의 경우 미국 도시가스 회사에 초도 50만달러 수출 계약을 체결해 향후 최대 연간 500만달러 수출이 기대된다. 러시아 가스프롬(GAZPROM)사 벤더로 등록했고 통상 40~50년인 러시아 내 가스관·지역난방 교체시기가 다가와 중장기 수출도 늘어날 전망이다. 쿠웨이트 국영석유회사(KNPC) 벤더 등록으로 쿠웨이트·이란 등 중동 플랜트 수주 참여도 가능해졌다.

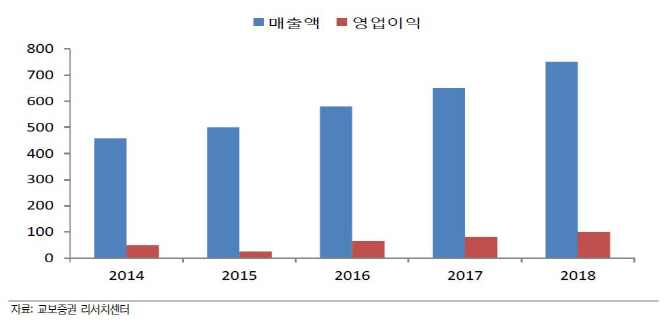

올해 다양한 신제품 출시와 플랜트형·매몰형 밸브 매출 증가, 해외 수출증가로 실적 개선이 기대된다. 올해 매출액은 580억원, 영업이익 65억원으로 전년대비 각각 16.0%, 150.0% 증가할 전망이다. 내년 예상 매출액과 영업이익은 올해보다 12.1%, 23.1% 각각 늘어난 650억원, 80억원이다. 2015년(3월 결산) 기준 유동비율 571%, 부채비율 30%로 안정적인 재무구조를 보유했다. 향후 3개년 시가배당률은 3%가 목표다.

최 연구원은 “향후 3년간 매출액과 영업이익 CAGR은 각각 20%, 30%를 제시했다”며 “업종 내 차별화된 성장성과 안정성을 감안하면 충분히 재평가가 가능할 것”이라고 전했다.

▶ 관련기사 ◀

☞ 800% 화성인더급 흑자 터지는 1천원대 돌풍주!

☞ 화성 봉담, 유럽풍 고급 아파트 동양 파라곤 첫선

☞ 고영선 고용부 차관, 한미약품 화성공장 방문