.png)

|

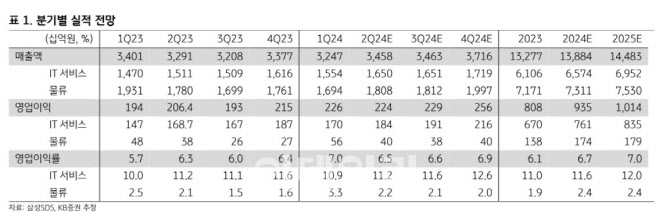

삼성SDS의 투자 포인트는 클라우드 서비스 매출액 고성장이라고 짚었다. 고객의 생산성을 혁신할 클라우드 전용 소프트웨어들이 다수 나타나면서, 관리서비스사업자(MSP) 서비스 매출액이 확대되고 있다는 이유에서다.

디지털 트윈 플랫폼은 스마트팩토리에서 입수되는 방대한 데이터로부터 연산을 요구함에 따라, 삼성그룹 계열사들이 구독형 GPU 서비스(GPUaaS) 형태의 클라우드서비스제공사(CSP) 서비스 역시 확대할 것으로 예상된다는 분석이다.

올해 IT서비스 매출액 중 클라우드 매출이 차지하는 비중이 40%에 이를 것으로 예상했다.

삼성그룹의 비용통제 전략에 대한 과도한 우려도 오히려 투자 포인트로 작용할 수 있다고 진단했다. 삼성그룹 계열사들이 생산성 개선을 위해 IT투자에 적극적인 시점으로 판단되기 때문이라는 근거에서다. 대표 그룹사인 삼성전자는 반도체 제조 설비 수율을 높이기 위한 수단으로 ‘디지털 트윈’ 기술 플랫폼을 도입할 예정인 점에 주목했다. 김 연구원은 “디지털 트윈은 디지털 가상공간에 현실과 동일한 대상을 만들고 다양한 상황을 분석 및 예측하는 기술로, 반도체 생산 공정에 채택 시 반도체 수율을 10% 이상 높이는데 크게 기여할 것으로 알려졌다”며 “해당 플랫폼을 구현하기 위한 IT 서비스가 필요하다”고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)