.png)

BNK투자증권은 LG이노텍의 2분기 매출액을 전년 동기 대비 15% 증가한 4조 4900억원, 영업이익은 452% 증가한 1014억원으로 상향 조정한다고 밝혔다. 이민희 BNK투자증권 연구원은 “평균 환율이 당초 예상 보다 높아진 점과 북미 고객사의 재고조정이 마무리되고 가격 인하를 통한 판매촉진 정책으로 아이폰15 수요가 개선되고 있기 때문”이라며 “광학솔루션 사업부의 수익성이 높아진게 실적 호전 주요인”이라고 밝혔다.

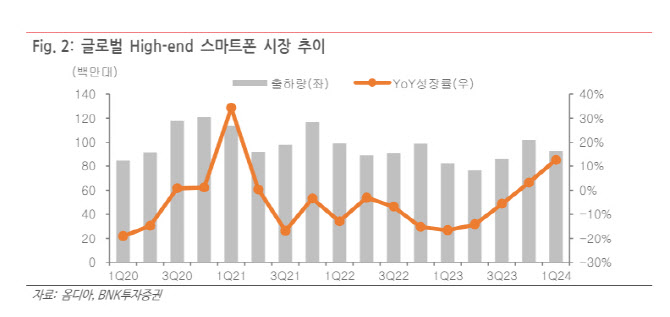

이 연구원은 “글로벌 고가폰 시장이 역성장을 벗어나 점차 안정화되고 있지만, 북미 고객사의 점유율은 지난 1분기 55%로 근래 최저치를 기록했다”며 “판매 개선을 위해 최근 중국시장에서 가격인하도 단행한바 있다”고 밝혔다.

그는 “한편 AI폰을 먼저 출시한 삼성전자의 갤럭시S24의 상반기 판매량이 전작 대비 4백만대 증가할 것으로 예상되어, 북미 고객사도 하반기 AI 기능을 적극 도입할 예정이며 이에 따른 시장점유율 회복이 기대된다”며 “또한 하반기 차세대 아이폰에는 폴디드줌 기능이 프로맥스에 이어 프로 모델까지 확대 적용 예상됨에 따라, 카메라모듈 평균판매단가 상승과 액추에이터 내재화 대상 증가에 따른 수익성 개선이 전망된다”고 밝혔다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)