.png)

|

2분기 세전이익은 지난 5월17일에 있던 HD현대중공업(329180) 지분 매각에서 발생한 일회성 이익 약 1400억원의 영향으로 컨센서스를 크게 상회할 것으로 예상했다.

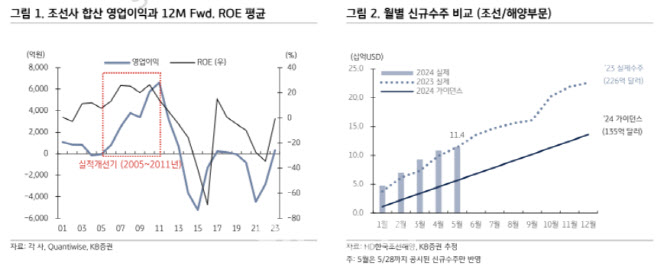

HD한국조선해양의 올해 1~4월 누적 신규 수주는 조선 96억4000만달러, 해양플랜트 11억7000만달러, 엔진 및 기계 10억5000만달러 등 총 118억6000만달러를 기록했다. 이는 전년 동기 대비 4.4% 증가한 수준이다. 연초에 제시한 올해 신규 수주 목표인 158억3000만달러 대비 달성률은 75%에 이르러 목표치를 크게 초과 달성할 가능성이 높아졌다고 판단했다.

자회사별 수주 달성률 현황을 보면 HD현대중공업이 51억5000만달러로 달성률은 54%를을 기록했다. HD현대삼호는 35억7000만달러로 111.4%, HD현대미포(010620)가 31억5000만달러로 101.7%를 달성했다.

주요 자회사의 신조선가가 상승하고 양호한 환율이 유지되는 상황에서 대량 수주를 확보함에 따라 중장기적으로 실적 개선이 본격화할 것으로 예상했다. 정 연구원은 “수익성이 낮은 카타르 액화천연가스(LNG)선 물량에 현대중공업이 어떻게 대응하는지가 관건이기는 하지만 그룹 내 기자재 내재화와 대량 구매에 따른 원가 경쟁력을 확보해 경쟁사 대비 추가적인 이익 확보가 가능할 전망”이라고 말했다.