.png)

|

이마트의 1분기 연결 순매출은 전년대비 2% 증가한 7조1354억 원, 영업익은 전년비 60% 감소한 137억 원을 나타냈다. 순매출은 컨센서스에 부합했으나 영업익은 81% 하회했다.

세부적으로 할인점 총매출은 2.5% 하락하고, 영업이익은 37% 감소했다. 공휴일수가 전년대비 3일 적은 영향으로 기존점 매출이 0.7% 하락한 가운데, 매출총이익률은 0.2%포인트 개선됐지만 수도광열비 증가 등으로 판관비율이 1.1% 상승하면서 영업이익이 크게 하락했다.

트레이더스 역시 기존점 매출 부진으로 인해 총매출과 영업이익이 각각 3%, 44% 감소했다. SSG닷컴 순매출은 1% 하락했지만 영업적자는 전년비 101억원 축소됐고, G마켓글로벌의 영업적자도 85억원 축소됐다. 스타벅스 매출은 13% 성장했지만, 영업이익은 낮은 기저에도 불구하고 29% 감소했다. 판관비율은 1.2%포인트 개선됐지만, 원두 가격 상승과 달러 강세 영향으로 원가율이 3.0%포인트 악화된 까닭이다. 그 외 신세계건설 영업이익은 124억원 감소했고, 편의점·수퍼·미국법인 영업이익도 각각 30~40억원 내외로 감소했다.

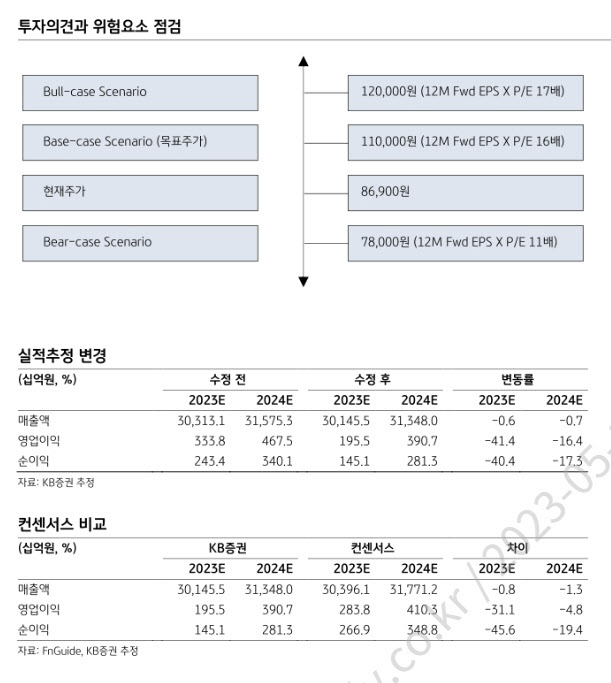

KB증권은 올해 이마트의 연결 순매출은 전년동기대비 3% 증가한 30조1000억 원, 영업익은 44% 늘어난 1955억 원으로 전망했다. 영업익은 종전 추정치인 3338억 원 대비 41% 가량 하향 조정된 수치다.

영업이익 추정치가 가장 크게 하향 조정된 사업부문은 할인점, 스타벅스, 미국법인, 신세계건설 등이다. 별도 영업이익은 18% 감소할 것으로 추정된다. 박 연구원은 “코로나19 동안 업황 우호적이었던데 따른 높은 기저 영향으로 기존점 매출이 부진한 가운데, 판관비율이 상승하면서 OPM이 0.3%p 하락할 것”이라며 “스타벅스의 올해 OPM은 5.7%로 추정되는데, 이는 지난 2016년에서 2021년 OPM인 8~10%를 크게 하회하는 수준”이라 진단했다.