.png)

|

또 “올해 이후 피어의 톤 변화는 동사와 바이오 지수의 핵심으로 이들의 톤은 삼성바이오로직스 6공장 증설 방향과 연결된다”며 “이달 말 써모피셔·다나허 가이던스에 주목해야 할 이유”라고도 봤다.

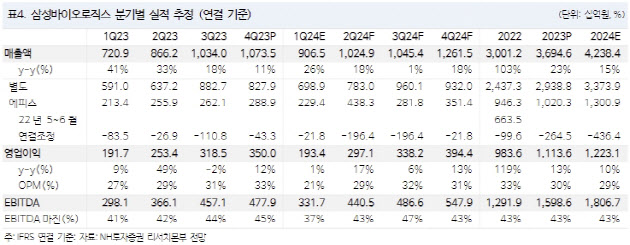

앞서 삼성바이오로직스는 지난해 연결기준 영업이익이 전년 동기 대비 12% 늘어난 3500억원, 같은 기간 매출액이 11% 증가한 1조735억원으로 집계됐다고 발표했다. 삼성바이오로직스 별도 매출액은 전년 동기 대비 11% 증가한 8279억원, 영업이익은 8% 늘어난 3340억원으로 시장 기대치를 소폭 웃돌았다.

박 연구원은 삼성바이오로직스의 지난해 4분기 실적이 기대치를 상회한 데에 대해 “예상 대비 낮아진 PPA 상각비와 연결 조정, 에피스 판관비(일회성 추정) 감소가 주요한 원인”이라고 설명했다. 그러면서 올해 삼성바이오로직스의 연결기준 영업이익을 전년 대비 10% 늘어난 1조2231억원, 같은 기간 매출액을 15% 증가한 4조2384억원으로 예상했다.

그는 또 “4공장 매출 5469억원과 에피스 출시 마일스톤 2041억원이 매출액 상승에 기여하고, 5공장 인력 채용 등 판관비 또한 상승 폭이 확대할 것으로 보인다”며 “삼성바이오로직스의 상·하반기 매출액 비중이 4대 6 정도로 나타나고 PPA 상각비 2500억원 등 분기별 실적 변동도 있을 것”이라고 전망했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)