.png)

|

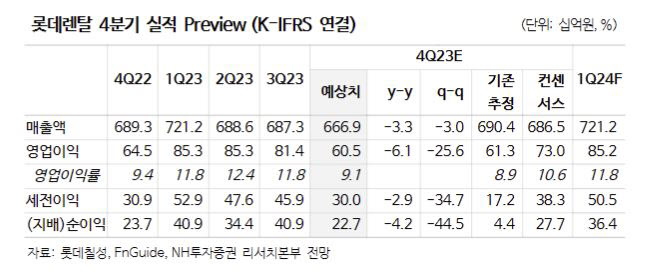

영업이익이 감소의 배경은 3분기와 마찬가지로 중고차 렌터카 사업 확대 과정에서 전년 동기 대비 중고차 매각 물량이 감소했기 때문이다. 주 연구원은 렌터카 영업상황 악화 이슈는 아니며 내년도 하반기로 갈수록 중고차 매각 대수 관련 기저가 낮아지는 만큼 실적 모멘텀이 재차 강해질 것으로 전망했다.

그는 “현재 주가는 시가배당수익률 4.5%에 육박하기 때문에 배당 및 밸류에이션 매력을 고려했을 때 편안한 접근이 가능한 구간으로 제시한다”고 전했다.

주 연구원은 이에 따른 롯데렌탈의 내년도 연결 기준 매출액과 영업이익은 각각 2조8606억원, 3448억원으로 특히 영업이익은 올해보다 10.3% 늘 것으로 예상했다.

주 연구원은 “중고차 렌터카 사업을 통한 비즈니스모델 확대를 추진 중이며, 이 과정에서 중고차 매각 물량 감소에 따른 일시적 실적 둔화 이슈가 발생할 수 있다”면서 “그럼에도 중고차 매입 전문조직 구축을 통한 중고차 수출 확대 등을 통해 연간 두 자리 수 영업이익 증가가 가능할 것”이라고 내다봤다.

특히 중고차 렌터카 계약기간이 평균 24개월인 만큼 계약 기간 종료 이후 매각 이익이 본격적으로 반영되는 2025년부터는 전사 연결 영업이익이 큰 폭으로 상승할 것이라는 것이 주 연구원의 설명이다. 그는 이어 “쏘카 지분 추가 취득에 따른 초단기 렌터카 시장 경쟁력 강화까지 고려할 때 중장기 성장 동력도 확보되었다고 판단한다”고 덧붙였다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)