.png)

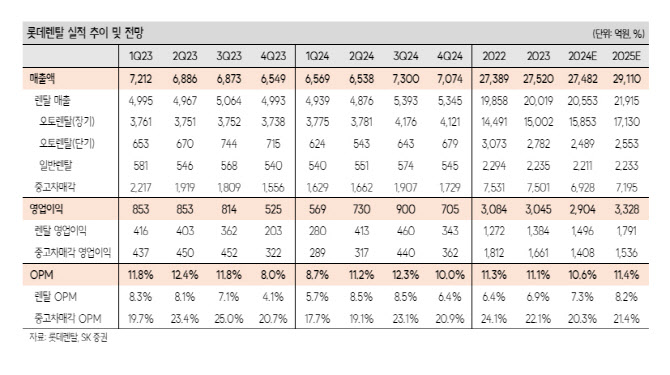

윤혁진 SK증권 연구원은 “롯데렌탈 영업이익은 1분기 569억원을 저점으로, 2분기 730억원, 3분기 900억원으로 분기별 개선이 전망된다”며 “장기렌터카 순증, 중고차 장기렌탈 호조, 단기 렌탈 회복, 중고차 매각 영업이익 저점 통과, 글로벌 투자적격등급 신용등급 획득과 금리 인하시 이자비용 개선 등 여러 지표들이 1분기를 저점으로 개선되는 방향으로 변화하고 있다”고 밝혔다.

윤 연구원은 우선 “재무비율 안정화로 장기렌터카 투입 대수가 연초부터 순증으로 돌아섰으며, 순증된 차량은 2~3 개월 후 장기렌터카 투입으로 연결되며, 매출 성장에 기여하기 시작했다”며 “연장, 재계약 확대로 B2C 리텐션이 개선되고 반납 대수가 감소하며 순증에 기여하고 있다”고 평가했다.

또 “중고차 장기 렌탈은 신규 월 1000대를 돌파하고, 지속적으로 증가하고 있다”며 “3년간의 신차 렌탈이 끝나면 전량 매각하던 영업전략에서 벗어나, 3분기부터 일부 차량은 2년 더 중고차 렌탈로 추가적인 수익을 창출한 후 매각하고 있다”고 밝혔다.

단기렌탈 부문도 회복세다. 윤 연구원은 “1분기 실적 부진의 주 요인이었던 제주도 단기렌탈 사업은 이미 4월부터 전년대비 증가하면서 개선 추세에 들어갔다”며 “카쉐어링인 그린카는 배치 스팟의 효율화와 저가동 차량 축소 등으로 비용 효율화 작업 중”이라고 밝혔다.

윤 연구원은 “장기렌터카 대수 순증, 중고차 렌탈 증가로 총자산순이익률(ROA) 개선 등 이미 선행지표는 턴어라운드 하기 시작했다”며 “1년반의 주가 횡보를 끝내고 이미 비상하기 시작했다”고 평가했다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)