.png)

장문수 현대차증권 연구원은 19일 보고서에서 “현 주가는 유상증자 결정 발표 후 급락했으나 美 중국 철강 관세 인상, 현대차 eM플랫폼 증설 투자로 일부 반등했다”며 이같이 밝혔다. 141억원 규모의 KITIA 소재부품기술개발 사업 국책과제 선정으로 경량화 부품 장기 성장이 기대된다는 분석이다.

|

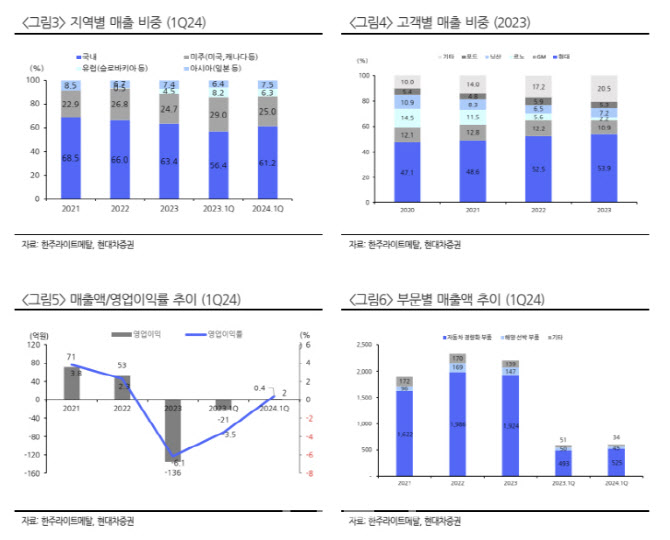

한주라이트메탈의 1분기 실적은 영업익은 전년대비 흑자전환한 2억원으로 당기순적자 21억원을 기록했다. 영업이익 흑자 전환 및 당기순이익 손실 축소가 눈에 띈다.

부문별로 해양선박부품(50억원) 및 기타부분 매출 감소에도 차경량부품 (525억원) 매출 증가로 매출 증가를 견인했다. 알루미늄 가격 상승과 거래처 판매 단가 인상에 기인했다. 영업이익은 거래처 판매 단가인상 및 2022년 3분기부터 이어진 알루미늄 가격 하락 반등 및 슬로바키아 공장 흑자 전환으로 영업이익 흑자 전환했다.

현대차증권은 한주라이트메탈이 경량화 부품 수요 확대 수혜 및 슬로박 영업 확대로 외형 확대를 지속하고 있다고 진단했다. 다만 최근 유상증자 이슈로 주가는 하락했다.

장 연구원은 “전자기력을 활용한 고강도 초정밀 주조 제어를 구현할 수 있는 특허공법 보유해 차세대 주조 공법인 전자교반고압주조로 고강도·고인성의 주조 대응이 가능하다”며 “완성차 업체 니즈인 다양한 영역에 적용 가능한 품질 향상과 원가 절감 동시 달성이 가능할 것”이라 말했다.

이어 슬로바키아 관련 “지난해 6월 2차 증설 후 연간 CAPA 144만개를 확보했다”며 “가동 지연으로 손익분기점 달성 지연되고 원재료 유상사급으로 예상 매출 감소했으나 지난해 4분기 흑자 전환했으며 올해 기아 준중형, 초소형 SUV 개발사 선정 및 내년 이후 현대 준중형 SUV 수주 예정으로 외형 지속 성장이 기대된다”고 말했다.

이어 유상증자와 관련해 “지난해 10월 현대차 eM플랫폼 공급사 선정 후 대규모 설비 투자 결정에 따른 유상증자를 결정했다”며 “3년간 약 580억 원 규모 설비 투자가 이뤄질 예정”이라 말했다.