.png)

|

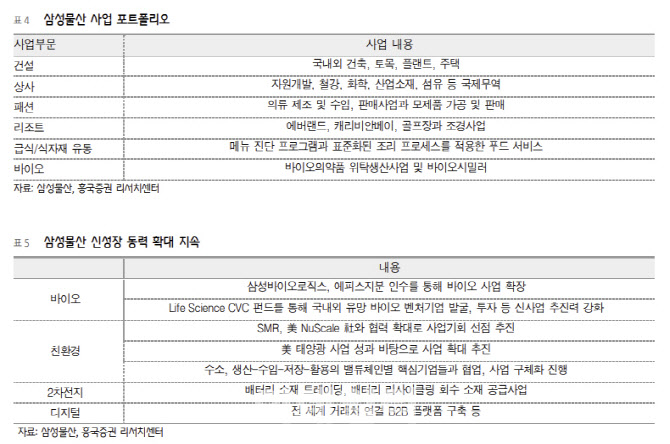

흥국증권은 삼성물산의 4분기 실적으로 연결기준 매출액은 전년동기대비 6.3% 증가한 11조3000억원, 영업익은 7.0% 늘어난 6786억원으로 전분기에 이어 양호한 실적을 기록할 전망이다. 상사(상품가격 약세와 일부 저수익 품목 효율화), 패션(해외여행 증가와 국내 소비경기 침체)부문의 외형 감소에도 불구하고, 건설과 바이오 부문이 견인하면서 양호한 외형 성장이 가능할 것이란 진단이 나온다.

박 연구원은 “영업이익도 상사와 패션의 소폭 감익에도 불구하고, 건설과 바이오를 비롯해 레저, 식음 부문의 호조로 연결영업이익은 전년동기비 증익 추세 지속될 전망”이라며 “글로벌 경영환경 악화를 감안하면 견조한 실적 추세가 지속되고 있는 것”으로 판단했다.

글로벌 경기침체가 예상되는 내년에도 건설과 바이오가 견인하고 패션·레저·식음이 밀며 비교적 견조한 영업실적 흐름이 가능할 것이란 진단이다. 흥국증권은 삼성물산의 내년 연간 연결기준 매출액으로 전년비 5.9% 증가한 45.7조원, 영업이익은 9.9% 는 3조2000억원으로 전망했다.

박 연구원은 “삼성물산은 다양한 사업 포트폴리오를 구축하고 있고, 상사와 패션 등 일부 사업부문의 감익에도 불구하고 건설과 바이오가 전체실적을 견인할 것”이라 내다봤다.