.png)

|

이날 세미나는 선진국에서 ILS 시장이 성장하고 있는 가운데 국내서도 투자 수요가 증가하고 있어 관련 시장을 육성하기 위한 방안을 모색하기 위해 열렸다.

ILS란 보험 사건에 따라 가치가 변하는 금융상품을 말한다. 파생상품으로 잘 알려진 ELS를 예로 들면 코스피지수를 기초자산으로 정한 경우 코스피지수의 등락에 따라 해당 상품의 손익이 결정된다.

보험을 대상으로 한 ILS 보험 사건의 발생 빈도 등에 의해 원금이나 이자가 바뀌게 된다.

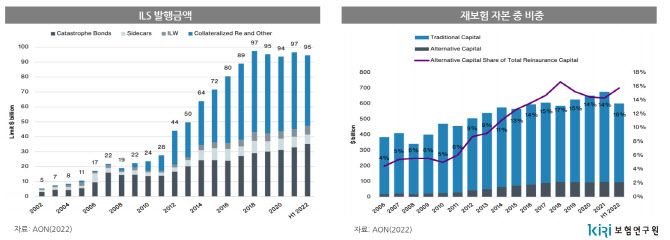

이날 주제 발표에 나선 조영현 보험연 연구위원은 “넓게 보면 보험과 관계된 위험을 자본시장에 전가하는 모든 수단, 채권·파생상품·재보험계약·신종자본증권 등도 들어갈 수 있다”며 “(범위를 좁히면) 손해연계보험으로 캣본드(Cat Bond)라고 하는 대재해채권이 대표적”이라고 설명했다.

대재해채권이란 보험사가 인수한 거대 재해, 태풍이나 지진 등이 발생했을 때 보험사가 입을 수 있는 손실을 자본시장에 전가하기 위해 발행하는 채권이다. 채권 만기 전까지 특정 재해가 발생하지 않으면 투자자는 원금과 이자를 받게 된다는 의미다.

조 연구원은 “재보험은 보험시장에서 위험을 분산하는 목적이 있다면 대재해채권은 (위험을) 자본시장에 이전하는 것”이라며 “재보험료가 기대손실보다 너무 높거나 피해 심도가 높아 재보험사의 지급불능 위험이 높을 것으로 예상될 땐 재보험 계약이 어려울 수 있는데 대재해채권 발행이 하나의 대안이 될 수 있다”고 전했다.

투자자 입장에서 볼 때 대재해채권은 주식·채권의 위험 요인과 상관관계가 제로(0)에 가까워 포트폴리오 분산 효과가 크고 위험대비 수익률이 높은 것이 특징이다.

|

다만 기후 변화에 따른 자연 재해의 위험이 높아지고 고령화가 가팔라지면서 생길 수 있는 부양비 부담이나 인구 문제 등으로 보험 시장의 위험을 전가할 수단이 필요해지고 있다는 게 전문가들의 판단이다. 국내 기관 투자자의 ILS 투자 수요고 증가하고 있다.

이날 세미나 토론에 참석한 민홍기 베스투코리아 대표는 “(ILS는) 100% 담보가 제공되기 때문에 파산의 위험은 거의 없고 또 하나의 안전한 재보험시장이 될 수 있다”며 “시장 참여자 입장에서 볼 때 ILS는 매력 있는 상품이 될 수 있으며 ILS를 제도화해 적극 도입해야 한다”고 강조했다.

김앤장법률사무소의 오영수 고문은 “최근 캣본드는 자연재해 뿐 아니라 사이버 보험에서도 활용되고 있다”며 “(ILS를 도입해도) 당장 효과를 생각하기보다는 다양한 (활용) 가능성이 있고 한국이 보험에 대해 혁신적인 노력을 한다는 것을 보여주는 효과도 있을 수 있다”고 조언했다.