.png)

|

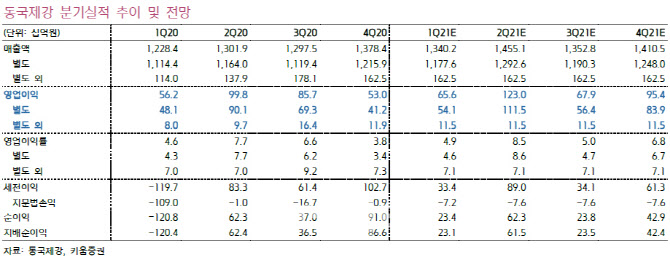

이종형 키움증권 연구원은 “작년 4분기 실적은 본사가 예상보다는 부진해 아쉬웠지만 자회사 브라질 CSP가 드라마틱한 실적개선을 보여준 점은 긍정적”이라며 “올해 상반기는 철근과 냉연을 중심으로 강력한 이익모멘텀이 기대되고 수익성이 완벽히 정상화된 브라질 CSP 리스크도 크게 완화됐다”고 말했다.

키움증권에 따르면 지분법적용 자회사인 브라질 CSP는 슬라브 판매량과 가격이 동시에 회복되면서 작년 영업이익 196억원으로 흑자전환에 성공했다. 글로벌 철강업황 개선에 따라 올해도 추가적인 수익성 개선이 기대된다.

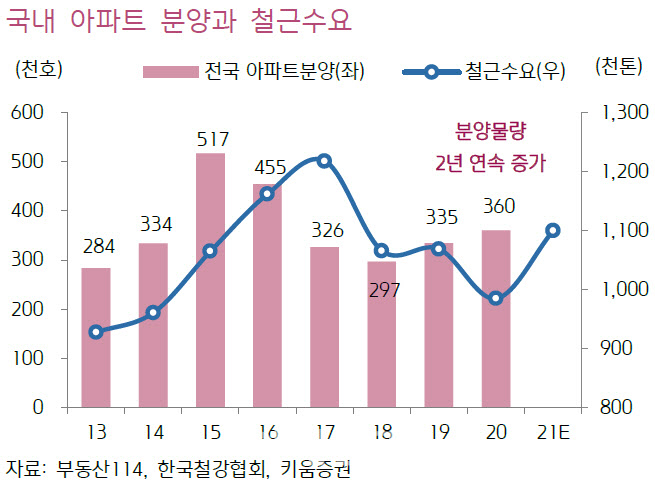

이 연구원은 “작년 국내 아파트 분양물량은 36만호로 2년 연속 증가해 올해 국내 철근 수요는 5~10% 증가가 예상된다”며 “상반기 타이트한 수급과 함께 철근업체들의 수익성이 개선될 것”이라고 내다봤다.

이어 “포스코가 올초부터 3월까지 국내 열연 및 냉연도금 가격을 최대 20만원 인상했고 4월에도 추가 인상을 추진하고 있어 동사의 냉연도금 수익성도 최소 올해 2분기까지는 호조가 예상된다”고 덧붙였다.

|